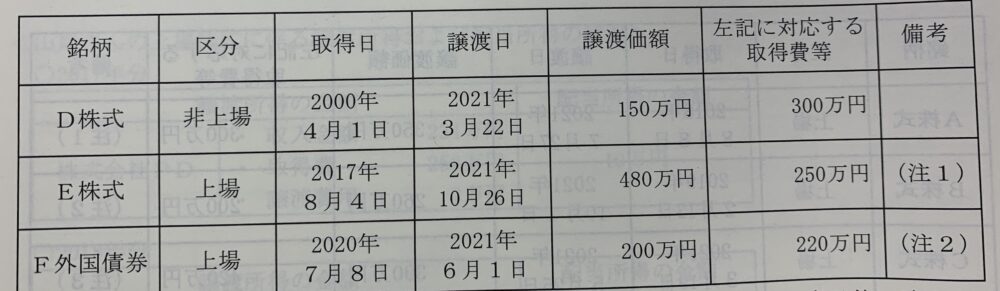

タロさんが2021年中に行なった株式の譲渡等の内容は以下の通りである。タロさんの2021年分の所得税の確定申告における譲渡所得の金額はいくらか?なお、タロさんの申告する譲渡所得の金額が最も少なくなるように計算すること。また、タロさんはこれまでに下記以外の株式等の取引を行なっていないものとする。

注1 タロさんは従前からE証券会社にE特定口座(源泉徴収選択口座以外に該当する)を開設しており、そのE特定口座でE株式の取引を行なっている。なお、2021年中にE特定口座でE株式の取引を行なっている。なお、2021年中にE特定口座で行われた取引はE株式の譲渡のみである。

注2 F外国債権は特定公社債に該当し、F証券会社にF特定口座(源泉徴収選択口座に該当する)を開設して購入したものである。

解説用動画はこちら

上場株式等の譲渡損益と特定公社債等の利子所得、配当所得及び譲渡所得との損益通算は可能である。一方、上場株式等に係る譲渡所得等と非上場株式等に係る譲渡所得等は別の分離課税制度で、これらの所得間は内部通算ができない。

①D株式の損益 150万円(譲渡価額)ー300万円(取得費)=▲150万円(上場株式等との通算及び繰越控除は不可)

②E株式の損益 480万円(譲渡価額)ー250万円(取得費)=230万円

③F外国債権の損益 200万円ー220万円=▲20万円

F外国債権は申告不要の源泉徴収選択口座であるが、申告することでE株式の譲渡益から損失を差し引くことができる。

④譲渡所得の金額(通算後) ②230万円+③▲20万円=210万円

解説用動画はこちら