会社員のタロさんは(45歳)は、住宅ローンの線上げ返済を考えており、妻(43歳)の就労やゴルフ会員権の売却などを検討することにしました。

2022年中のたろ家の収入等は、以下のとおりである。仮に、たろさんの妻が2022年中に就労

た場合、たろさんの所得税および住民税の増減額はいくらか?

<資料1> 、 妻が就労する前のたろさんの2022年分の収入等の状況

〇給与所得 5,200,000円

〇所得税のデータ

・所得税の所得控除額 2,700,000円

・ 源泉徴収税額(年末調整済)152,500円

〇住民税のデータ

・住民税の所得控除額2,500,000円

・ 2023年度の住民税274,000円

※上記の所得控除額には、配偶者控除額が含まれている。

<資料2>妻が就労した場合における妻の2022年分の給与所得

〇給与所得 1,170,000円

解説用動画はこちら

妻が就労した場合の所得税および住民税は以下のようになる。

(1) 所得税

① 所得控除額

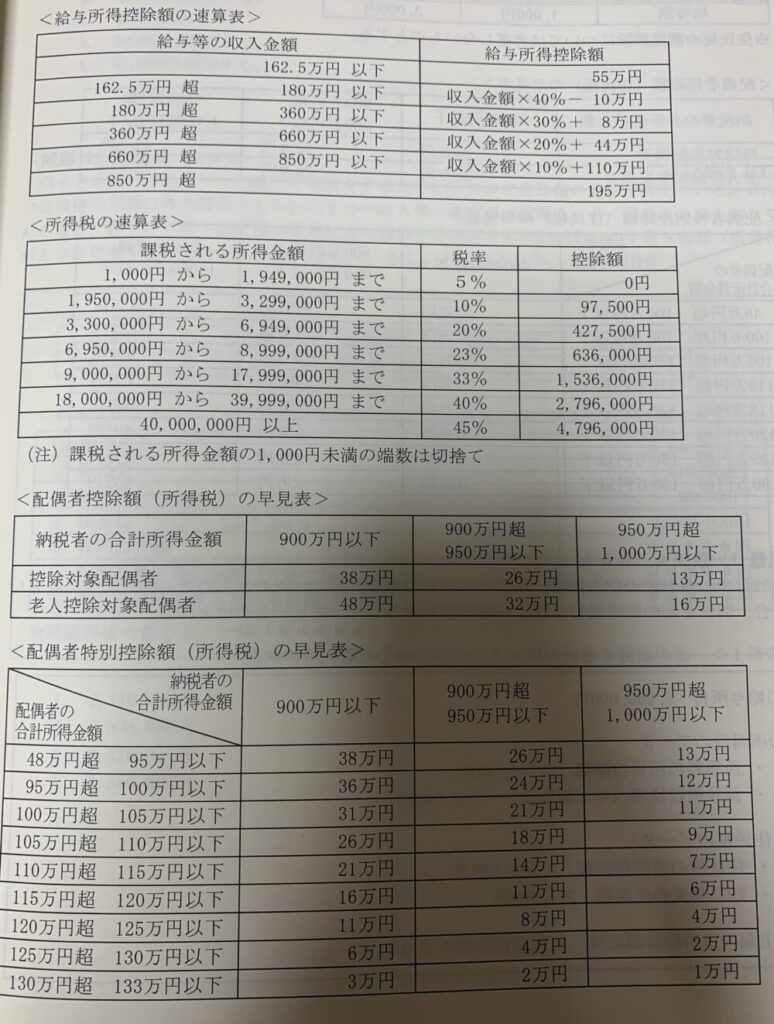

:2,700,000円-380,000円(注1)+160,000円(注2)=2,480,000円

(注1) 妻の給与所得は117万円で合計所得金額が48万円を超えるため、たろさんは所得税の配偶者控除の適用を受けることができない。

(注2) 妻の給与所得117万円に対するたろさんの所得税の配偶者特別控除の金額は

160,000円である。

② 課税総所得金額:5,200,000円-2,480,000円=2,720,000円

③ 所得税額

:2,720,000円✕10%-97,500円=174,500円

(2) 住民税

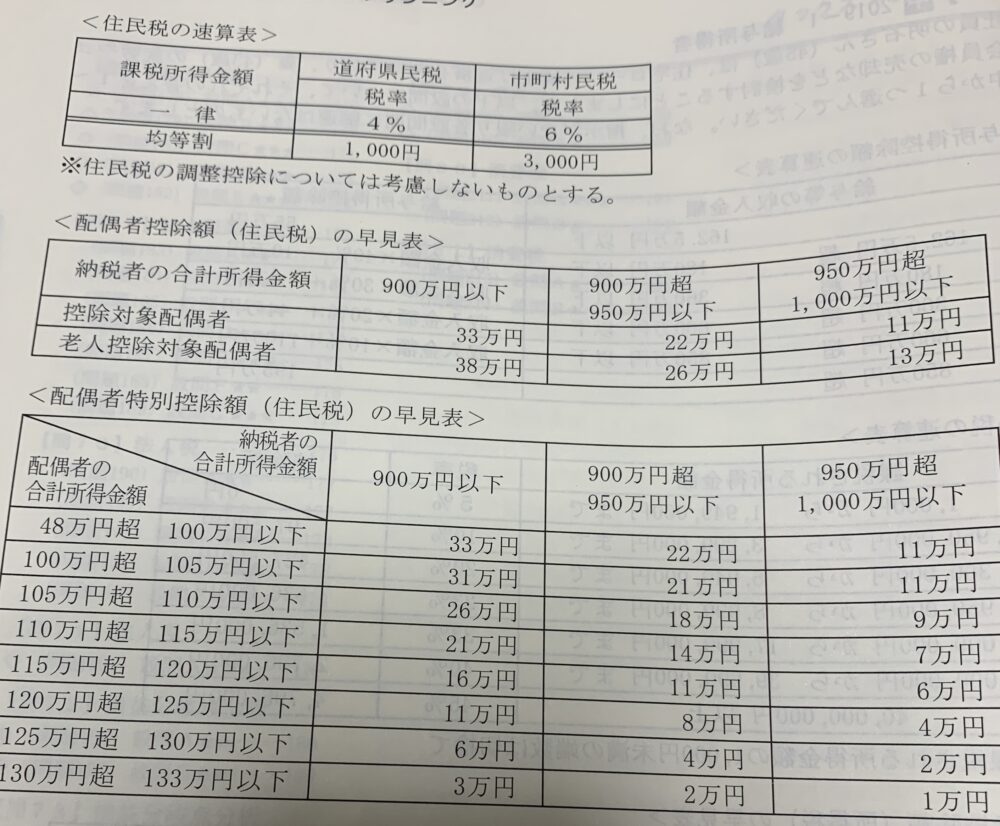

① 所得控除額

:2, 500,000円-330,000円(注1)+160,000円(注2)=2,330,000円

(注1) 妻の給与所得は117万円で合計所得金額が48万円を超えるため、たろさんは住民税の配偶者控除の適用を受けることができない。

(注2) 妻の給与所得117万円に対するたろさんの住民税の配偶者特別控除の金額は

160,000円である。

課税総所得金額:5,200,000円(給与所得)-2,330,000円(所得控除額)=2,870,000円

課税総所得金額

所得割

均等割

③ 住民税額

:2, 870,000円※(4%+6%)+(1,000円+3,000円)=291,000円

(3) 増減する税額

① 所得税:174,500円-152,500円=22,000円

② 住民税:291,000円-274,000円=17,000円

③ 所得税と住民税で増減する税額:①+②=22,000円+17,000円=39,000円

したがって、39,000円増加する。

解説用動画はこちら