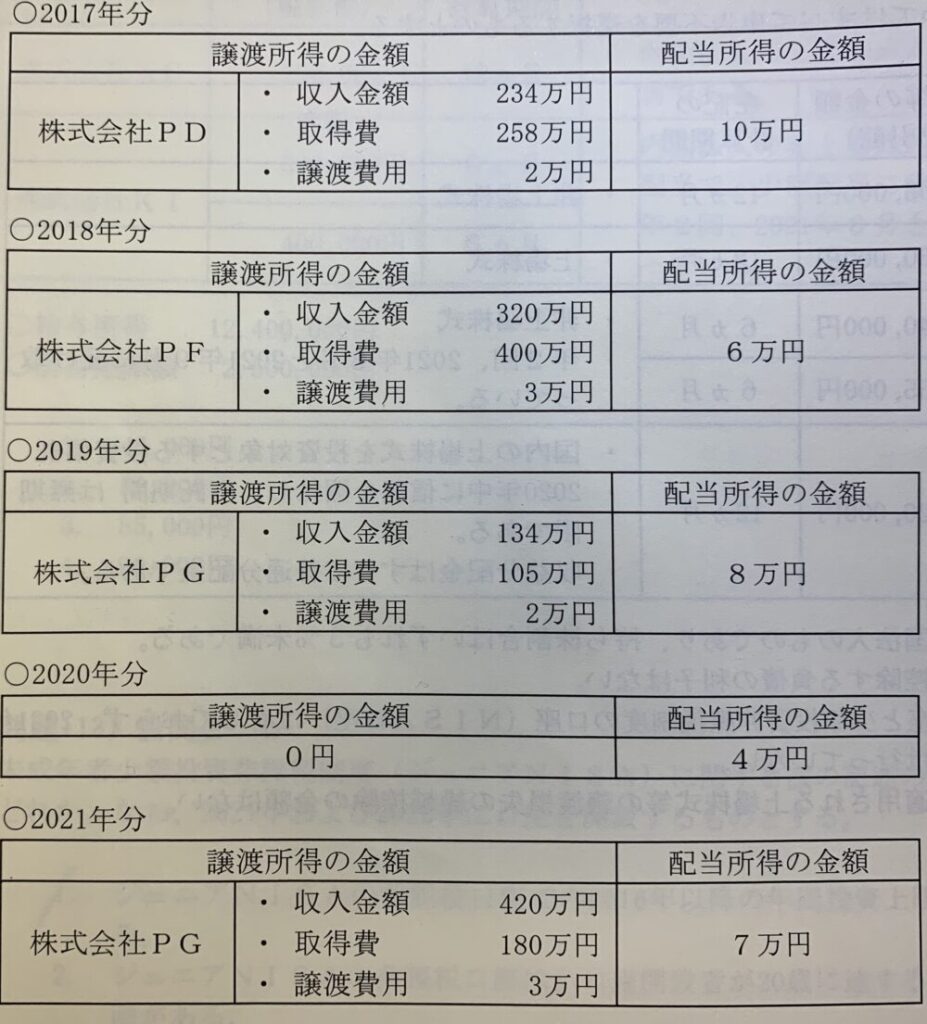

たろさんの2017年から2021年までの上場株式に係る譲渡所得の金額及び配当所得の金額は以下の通りである。上場株式の配当所得について申告分離課税により確定申告をした場合、たろさんの2021年分の所得税の計算上、上場株式等に係る譲渡損失の損益通算及び繰越控除の規定により、上場株式に係る譲渡所得の金額から控除される損失の金額はいくらか?

<たろさんの上場株式に係る譲渡所得及び配当所得の状況>

・たろさんは2017年分の所得税の確定申告以降、継続して上場株式等に係る譲渡損失の損益通算及び繰越控除の適用を受けており、2016年以前には株式等の取引を行なっていないものとする。

・上場株式はいずれも内国法人のものであり、持株割合はいずれも3%未満である。

・少額投資非課税制度による譲渡所得、配当所得は含まれていない。

・上記の表の金額は、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用を受ける前の金額である。

・上記の取引は、全て証券会社を経由して行なっている。

解説用動画はこちら

◯上場株式等の譲渡損失の控除順序

上場株式等の譲渡損失の控除順序は次のとおりである。ただし、配当所得は申告分離課税を選択する必要がある。

①上場株式等の譲渡損失+その年の上場株式等の配当所得

② ①で引ききれなかった上場株式等の譲渡損失+翌年の上場株式等の譲渡益

③ ②で引ききれなかった上場株式等の譲渡損失+翌年の上場株式等の配当所得

この順序で譲渡損失が生じた以後3年間繰越控除できる。

なお、上場株式等の譲渡損益には特定公社債等の譲渡損益や償還差損益を含み、上場株式等の配当所得には特定公社債等の利子を含む。

<計算>

①2017年分

上場株式に係る譲渡所得の金額:234万円ー(258万円+2万円)=▲26万円

譲渡所得と配当所得の損益通算:▲26万円(譲渡損失)+10万円(上場株式に係る配当所得)=▲16万円

②2018年分

上場株式に係る譲渡所得の金額:320万円ー(400万円+3万円)=▲83万円

譲渡所得と配当所得の損益通算:▲83万円(譲渡損失)+6万円(上場株式に係る配当所得)=▲77万円

③2019年分

上場株式に係る譲渡所得の金額:134万円ー(105万円+2万円)=27万円

譲渡損失の金額の繰越控除

▲16万円(2017年分の譲渡損失)+27万円(譲渡所得)=11万円

▲77万円(2018年分の譲渡損失)+11万円=▲66万円

▲66万円+8万円(上場株式に係る配当所得)=▲58万円(2018年分の譲渡損失)

④2020年分

譲渡損失の金額の繰越控除:▲58万円+4万円(上場株式に係る配当所得)=▲54万円(2018年分の譲渡損失)

⑤2021年分

上場株式に係る譲渡所得の金額:420万円ー(180万円+3万円)=237万円

2021年分で控除される譲渡損失の金額:237万円>54万円 ∴54万円

解説用動画はこちら