解説用動画はこちら

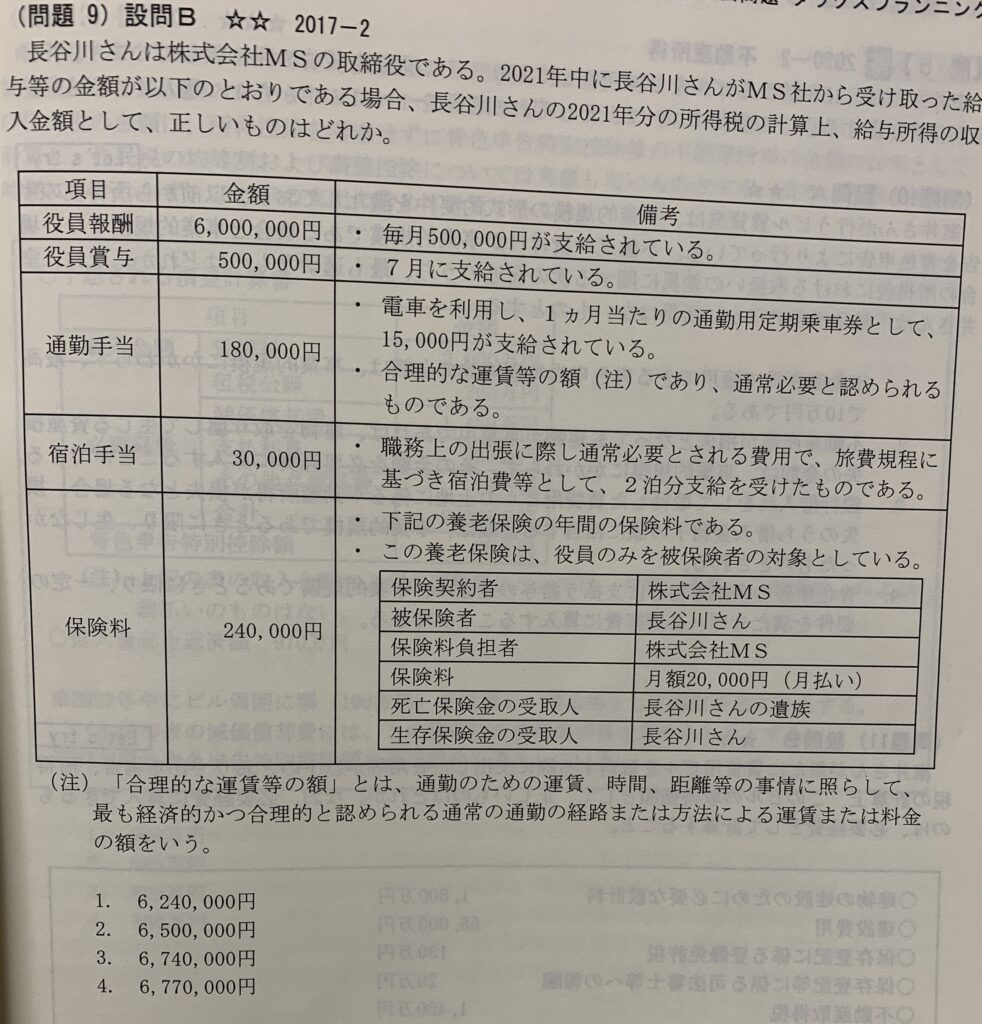

①通勤手当

について役員や使用人に通常の給与に加算して支給する通勤手当は、一定の限度額まで所得税が非課税となる。電車やバスなどの交通機関のみを利用している人の通勤手当の非課税となる限度額は、通勤のための運賃、時間、距離などの事情に照らして、最も経済的且つ合理的な経路及び方法で通勤した場合の金額であり、この金額が1ヶ月あたり15万円を超える場合には、15万円が非課税限度額となる。

②宿泊手当

について その職務上の旅行に通常必要な支出に充てられるために支給する鉄道運賃、宿泊料などで通常必要と認められるものは非課税である。ただ次の点で注意が必要である。

A、その支給額がその支給をする使用者などの役員及び使用人のすべてを通じて適正なバランスが保たれている基準で計算されているもの⇨要は人によって金額が変わってはいけませんよ、お偉いさんが支給額高くて、新人が安くてはだめですよってこと。

B、その支給額がその支給する使用者などと同業種、同規模の他の使用者などが一般的に支給している金額に照らして相当と認められるもの⇨他の同じくらいの大きさの会社と同じくらいの金額にしてね。あなたの会社だけ不応相に高い支給をしてはだめですよってこと。

③法人契約の養老保険の保険料

この問題の契約は役員のみを被保険者としており、死亡保険金は遺族、満期保険金は長谷川さん本人であるため、長谷川さんの給与として扱われる。他のパターンの場合は各自調べてほしい。

よって給与の収入金額は以下の通り

6000000円(役員報酬)+500000円(役員賞与)+240000円(保険料)=6740000円

尚、給与所得の収入金額には、給料、賃金、賞与のほか、諸手当や現物給付も含まれる。

解説用動画はこちら