AO株式会社に勤務するたろさんは、以下の条件でAO社から付与されたストック・オプションについて、2021年中に全て権利行使をしてAO社の株式を取得し、同年中に全株式を売却した。たろさんの2021年分の所得税における株式等に係る譲渡所得の金額はいくらか?なお、譲渡費用は考慮しないものとする。

税制適格要件は全て満たしており、かつ、その適用を受ける旨の届出をしているものとする。

2021年中に譲渡した株式はこの他にはない。

解説用動画はこちら

株式等の譲渡所得の金額

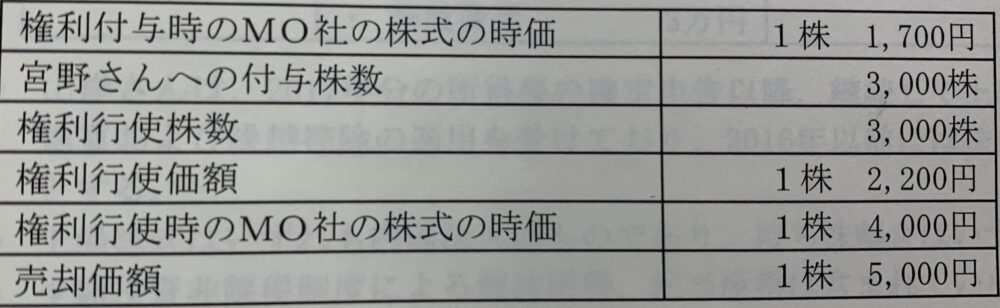

①譲渡収入 5000円(売却価額)× 3000株= 15,000,000円

②取得費 2200円(権利行使価額)× 3000株= 6,600,000円

③株式等に係る譲渡所得の金額 ① − ② = 15,000,000円− 6,600,000円= 8,400,000円

ストックオプション

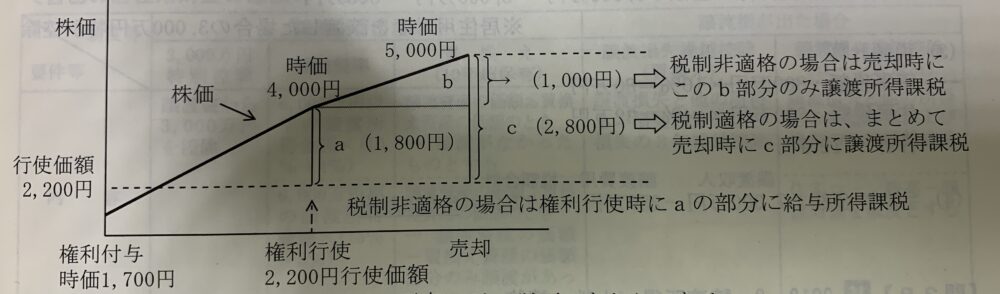

法人の取締役等に付与した新株予約権等(ストックオプション)で租税特別措置法第29条の2に規定する要件を満たしているものを(税制適格ストックオプション)それ以外を(税制非適格ストックオプション)と言う。

税制適格ストックオプション(本設問のケース)

権利行使時に発生した権利行使時の課税が繰り延べられ、その株式を譲渡したときに、譲渡所得として課税される。権利行使により取得した株式を売却したときの株式等に係る譲渡所得の金額の計算においては、売却価格(5000円× 3000株)から控除する取得費は、権利行使価額(2200円)に取得した株数(3000株)を乗じて計算する。

解説用動画はこちら