会社員のタロさんは株式会社QCの定時株主総会における自己株式買取の決議により、2021年8月に所有するQC株式の全株を発行会社であるQC社に譲渡した。譲渡した株式の内容が以下のとおりであるとした場合、タロさんの2021年分の所得税の確定申告における配当所得の収入金額はいくらか?

タロさんの譲渡直前の所有株数及び譲渡株数 1,200株(取得価額600,000円)

QC社への譲渡直前における1株当たりの資本金等の金額からなる部分の金額 600円

QC社がタロさんに交付した金銭の額 1,740,000円(源泉所得税控除前の金額)

QC株式はタロさんが相続または遺贈により取得したものではない。

※いずれも金額は時価として適正である。

解説用動画はこちら

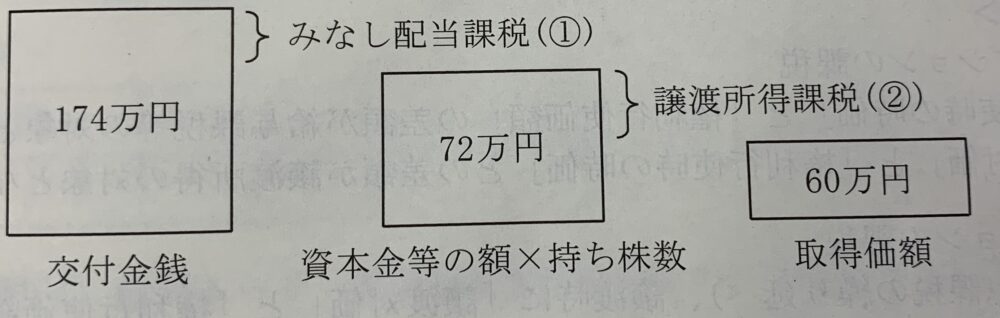

配当所得には通常の配当所得と配当所得とみなされるものがある。法人が株主に対し金銭を分配する代表的な行為は利益剰余金(利益積立金額)の配当である。しかし、株式発行法人が自己株式を取得する場合の金銭の分配も、これを配当とみなして所得税法の配当所得の計算を行う。

<株式発行法人に株主がその株式を売却した場合の課税>

株式をその発行法人へ売却した場合、①交付された金銭が資本金等の額を超えている部分は配当所得とみなされて(みなし配当)総合課税の対象となり、②資本金等の額が取得価額を超えている部分は譲渡所得課税(15%+5%の申告分離)の対象となる。

配当所得の収入金額(みなし配当の金額)1,740,000 交付金銭ー600円✖️1,200株=1,020,000円

解説用動画はこちら