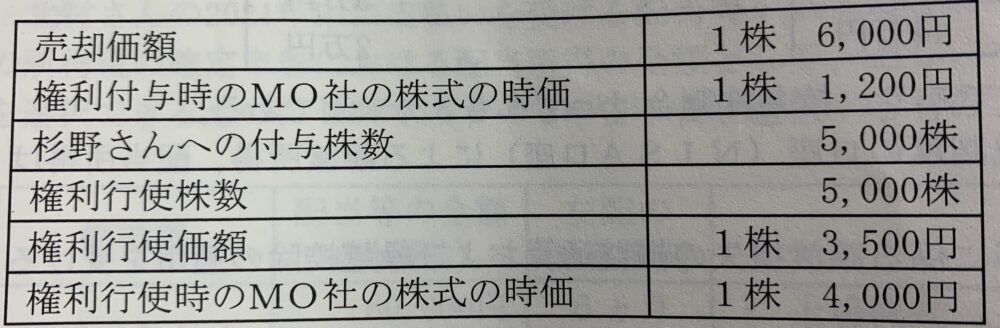

MO株式会社に勤務している杉野さんは、MO社から以下の条件で付与されたストック・オプションについて、2021年中に全て権利行使をしてMO社の株式を取得し、同年中に全株売却した。杉野さんの2021年分の所得税の計算上、株式等に係る譲渡所得の金額はいくらか?なお、税制適格要件は満たしていない。また、2021年中に杉野さんが譲渡した株式はこのほかにはなく、譲渡費用は考慮しないものとする。

解説用動画はこちら

ストック・オプションとは取締役や従業員等に対し付与するもので、企業の発行する株式を株価が上昇したとき等に、あらかじめ定めた価額で買い取ることができる権利をいう。

<ストック・オプション課税>

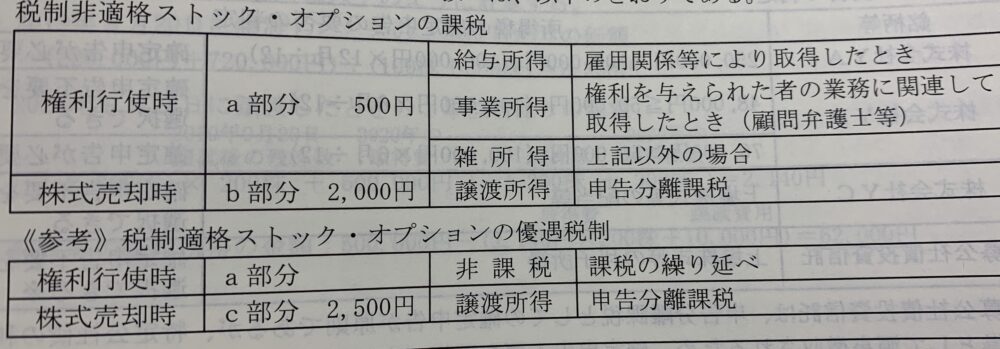

税制非適格ストック・オプションの課税

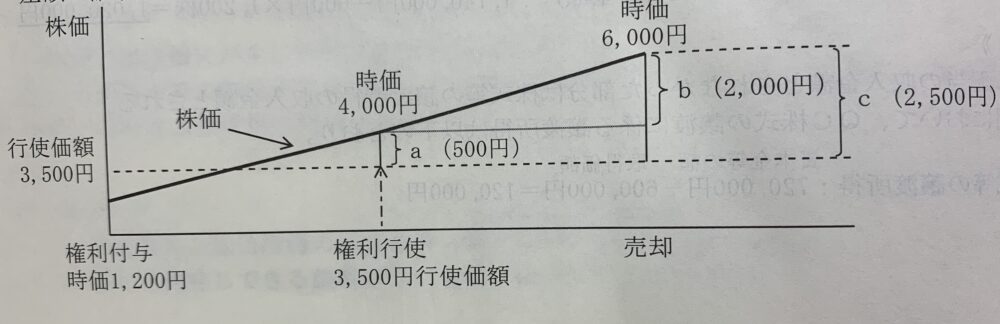

①権利行使時に『権利行使時の時価』と『権利行使価額』の差額が給与課税等の対象となる。

②株式売却時には『譲渡対価』と『権利行使時の時価』との差額が譲渡所得の対象となる。

税制適格ストック・オプションの課税

権利行使時には課税されず(課税の繰延べ)、譲渡時に『譲渡対価』と『権利行使価額』の差額が譲渡所得の対象となる。

税制適格ストック・オプションのメリット

1、税制適格ストック・オプションは権利行使時に時価と行使価額の差額に課税される。まだ、譲渡していない段階では納税資金を調達しなければならない。税制適格ストックオプションは権利行使時に、課税の繰延べができる。

2、税制非適格ストック・オプションは権利行使時に時価と行使価額の差額が、給与所得等総合課税の対象となる。総合課税の場合、最大所得税45%+住民税10%の課税の対象である。税制適格ストック・オプションであれば、譲渡時に譲渡対価と権利行使価額との差額は、分離課税の株式の譲渡所得課税(所得税15%+住民税5%)の対象である。

①譲渡収入 6,000円✖️5,000株=30,000,000円

②取得費 4,000円✖️5,000株=20,000,000円

③株式等に係る譲渡所得の金額 ①ー②=30,000,000円ー20,000,000円=10,000,000円

解説用動画はこちら