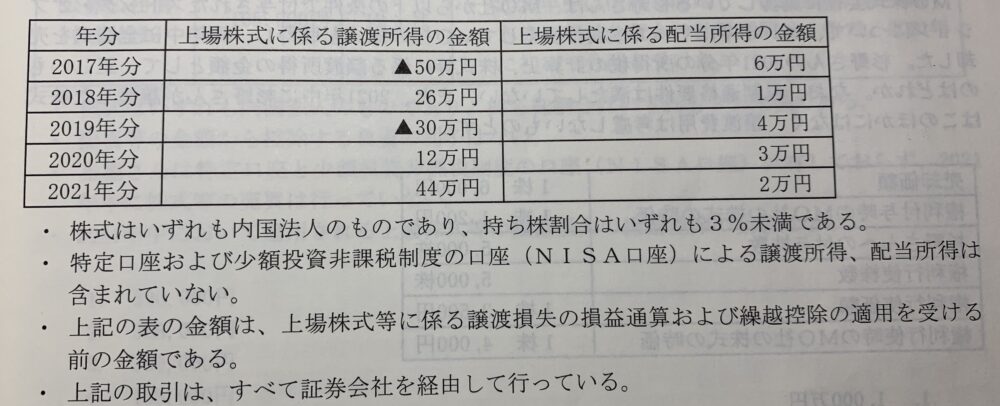

たろたろさんの2017年から2021年までの上場株式に係る譲渡所得の金額及び配当所得の金額は以下のとおりである。配当所得について申告分離課税により確定申告をした場合、上場株式等に係る譲渡所得の損益通算及び繰越控除の規定により、たろたろさんの2021年分の所得税の計算上、上場株式に係る譲渡所得の金額から控除される損失の金額はいくらか?なお、たろたろさんは2017年分の所得税の確定申告以降、連続して上場株式等に係る譲渡損失の損益通算及び繰越控除の適用を受けており、2016年以前には株式等の取引を行なっていないものとする。

解説用動画はこちら

上場株式等の譲渡損失の控除順序は次のとおり。ただし、配当所得は申告分離課税を選択する必要がある。

①上場株式等の譲渡損失+その年の上場株式等の配当所得

② ①で引ききれなかった上場株式等の譲渡損失+翌年の上場株式等の譲渡益

③ ②で引ききれなかった上場株式等の譲渡損失+翌年の上場株式等の配当所得

この順序で譲渡損失が生じた年以後3年間繰越控除できる。なお、上場株式等の譲渡損益には特定公社債等の譲渡損益や償還差損益を含み、上場株式等の配当所得には特定公社債等の利子を含む。

⑴2017年分

①譲渡損失と配当所得の損益通算 ▲50万円 譲渡損失+6万円 配当所得=▲44万円

②翌年に繰越しできる譲渡損失の金額 ▲44万円(2017年分)

⑵2018年分 譲渡損失の繰越控除

①26万円 譲渡所得+▲44万円 繰越控除=▲18万円

②1万円 配当所得+▲18万円=▲17万円(2017年分繰越損失)

⑶2019年分

譲渡所得と配当所得の通算 ▲30万円+4万円=▲26万円(2019年分繰越損失)

⑷2020年分 譲渡損失の繰越控除

①12万円+▲17万円 繰越控除=▲5万円

②3万円 配当所得+▲5万円=▲2万円⇨切り捨て

※この▲2万円は3年前分の譲渡損失の金額なので翌年以降に繰り越して控除することはできない。

⑸2021年分

2021年分の譲渡所得の金額は44万円のため、2021年分の上場株式に係る譲渡所得の金額から、2019年分の譲渡損失26万円を控除することができる。

解説用動画はこちら