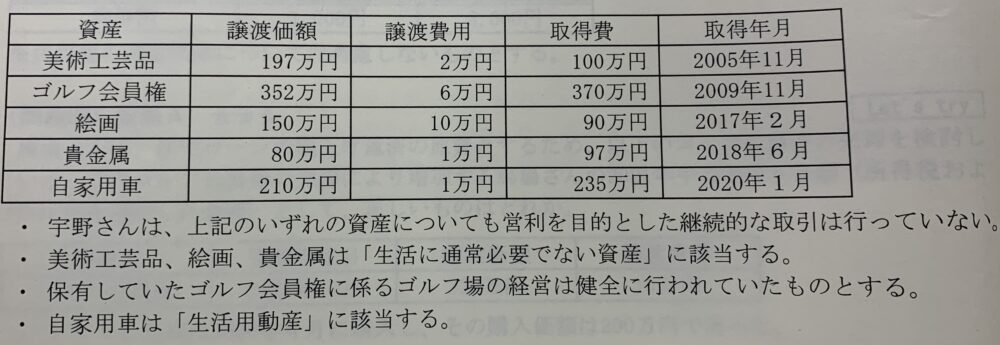

宇野さんは、以下の資産を2021年中に譲渡した。宇野さんの2021年分の所得税の計算上、総所得金額に算入すべき金額はいくらか?

解説用動画はこちら

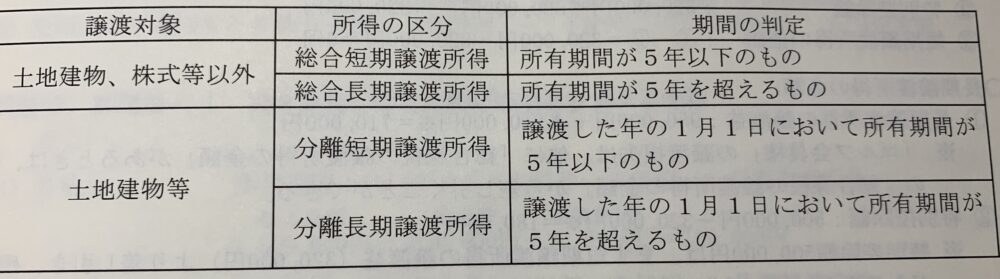

譲渡所得は、次のとおり所有期間によって長期譲渡所得と短期譲渡所得の2つに区分し、総合課税と分離課税は税金の計算も別々に行う。なお、株式の譲渡は所有期間を問わない。

総合課税の譲渡所得の金額は次のように計算し、短期譲渡所得の金額は全額が総合課税の対象になり、長期譲渡所得の金額はその1/2が総合課税の対象になる。

譲渡所得の金額=譲渡価額ー(取得費+譲渡費用)ー50万円

①取得費とは、購入代金、購入手数料や設備費、改良費などの合計額をいう。ただし、減価する資産にあっては、減価償却費相当額を控除した金額となる。←価値以上には控除しませんよ!と言う意味。

②譲渡費用とは、売却するために直接かかった費用をいう。

③譲渡所得の特別控除額は、その年の長期の譲渡益と短期の譲渡益の合計額に対して50万円である。その年に短期と長期の譲渡益があるときは、先に短期の譲渡益から特別控除額の50万円を差し引く。譲渡益の合計額が50万円以下のときは、その金額までしか控除できない。

❶美術工芸品 所有期間 2005年11月〜2021年・・5年超 ⇨長期譲渡所得

1,970,000円 収入金額ー(1,000,000円 取得費+20,000円 譲渡費用)=950,000円

❷ゴルフ会員権 所有期間 2009年11月〜2021年・・5年超 ⇨長期譲渡所得

3,520,000円 収入金額ー(3,700,000円 取得費+60,000円 譲渡費用)=▲240,000円

❸絵画 所有期間 2017年2月〜2021年・・5年以内 ⇨短期譲渡所得

1,500,000円 収入金額ー(900,000円 取得費+100,000円 譲渡費用)=500,000円

❹貴金属 所有期間 2018年6月〜2021年・・5年以内 ⇨短期譲渡所得

800,000円 収入金額ー(970,000円 取得費+10,000円 譲渡費用)=▲180,000円

❺自家用車 自家用車は生活用動産のため、所得税法上、利益は非課税となり、損失は切捨てとなる。

◯短期譲渡所得の金額

①短期譲渡所得の譲渡益 500,000円(絵画)+▲180,000円(貴金属)=320,000円

※生活に通常必要でない資産の譲渡損失は、他に総合課税の譲渡所得の金額があるときは、他の総合課税の譲渡所得の金額から差し引くことができる。

②特別控除額 320,000円<500,000円 ∴320,000

③短期譲渡所得の金額 ①ー②=320,000円ー320,000円=0円

長期譲渡所得の金額

①長期譲渡所得の譲渡益 950,000円(美術工芸品)+▲240,000円(ゴルフ会員権)=710,000円

※ゴルフ会員権の譲渡損失は、他に総合課税の譲渡所得の金額があるときには、他の総合課税の譲渡所得の金額から差し引くことができる。

②特別控除額 500,000円ー320,000円=180,000円

※特別控除額500,000は、まず短期譲渡所得の譲渡益(320,000円)より差し引き、残額がある場合には、長期譲渡所得の譲渡益より、差し引く。

③長期譲渡所得の金額は ①ー②=710,000円ー180,000円=530,000円

●総所得金額に算入すべき金額 530,000円✖️1/2=265,000円

解説用動画はこちら