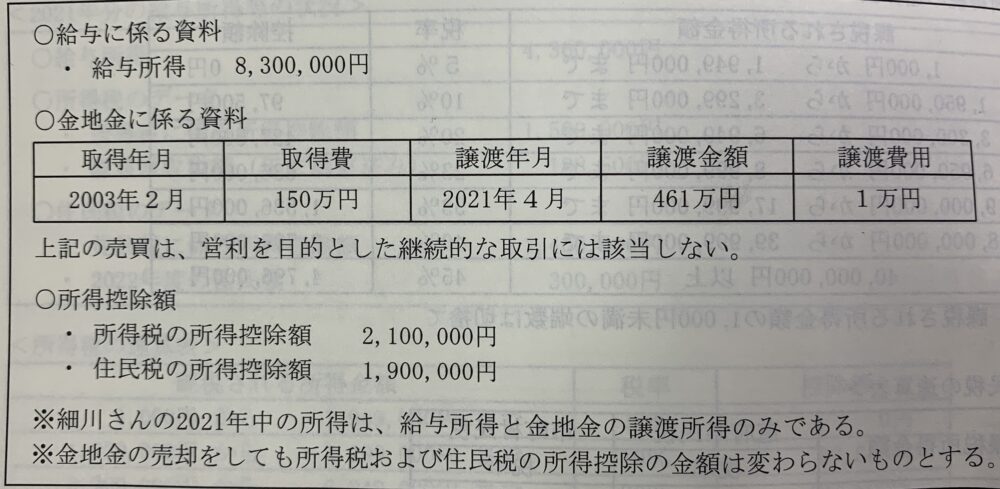

会社員の細川さんは2021年に所有している金地金を売却した。細川さんの所得等の状況が以下の通りである場合、金地金の売却により増加する2021年分の手取り金額(所得税及び住民税を控除した金額)はいくらか?

解説用動画はこちら

譲渡所得ときたら特別控除額 50万円と1/2を忘れるな!

金地金を売却したことにより増加する手取り金額の計算は、 金地金の譲渡金額ー譲渡費用ー売却により増加する所得税及び住民税で求める。

①金地金を譲渡する前の税金

❶所得税

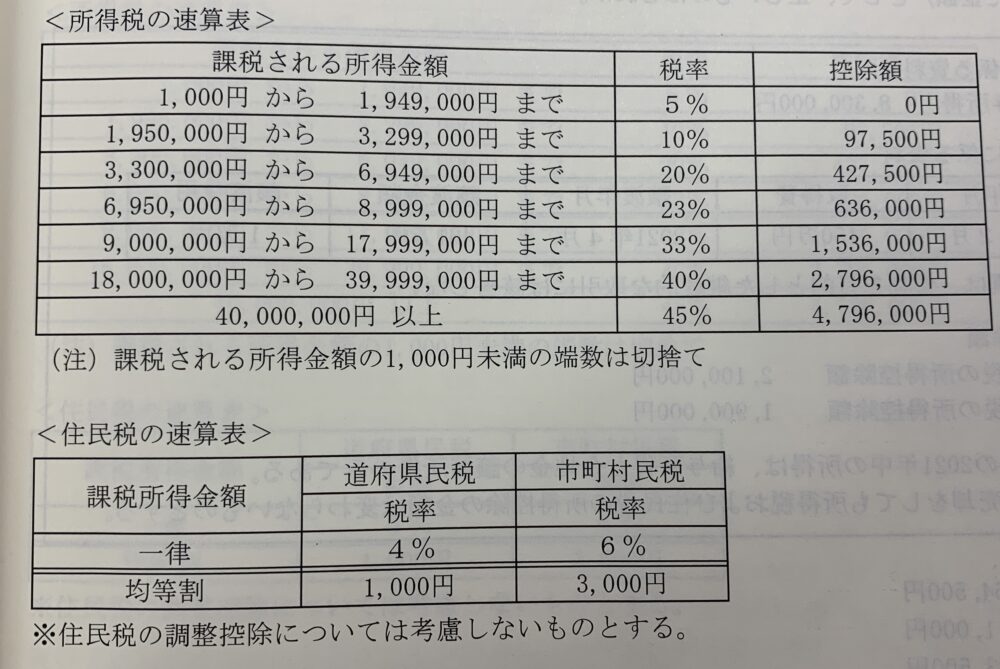

1、課税総所得金額 8,300,000円(給与所得)ー2,100,000円(所得控除額)=6,200,000円

2、所得税の額 6,200,000円✖️20%ー427,500円=812,500円

②住民税

1、課税総所得金額 8,300,000円(給与所得)ー1,900,000円(所得控除額)=6,400,000円

2、住民税の額 6,400,000円✖️(4%+6%)所得割+(1,000円+3,000円)均等割=644,000円

③所得税及び住民税の合計額 812,500円+644,000円=1,456,500円

◯金地金を譲渡した後の金額

所得税

1、総所得金額

給与所得 8,300,000円

金地金の譲渡所得 4,610,000円(総収入金額)ー(1,500,000円 取得費+10,000円 譲渡費用)ー500,000円 特別控除額=2,600,000円

総所得金額 8,300,000円+2,600,000円✖️1/2=9,600,000円

※金地金の所有期間 2003年2月〜2021年4月→5年超⇨長期譲渡所得

長期譲渡所得の金額はその1/2が総所得金額に算入される。

②課税総所得金額 9,600,000円(総所得金額)ー2,100,000円(所得控除額)=7,500,000円

③所得税 7,500,000円✖️23%ー636,000円=1,089,000円

住民税

①課税所得金額 9,600,000円(総所得金額)ー1,900,000円(所得控除額)=7,700,000円

②住民税 7,700,000円✖️(4%+6%)所得割+(1,000円+3,000円)均等割=774,000円

③所得税と住民税の合計額 1,089,000円+774,000円=1,863,000円

●金地金の売却前と売却後の税金の増減額

1,863,000円(譲渡後)ー1,456,500円(譲渡前)=406,500円 ∴406,500円増加する。

◯金地金の売却により増加する手取り金額

4,610,000円(譲渡収入)ー10,000円(譲渡費用)ー406,500円(税額増加額)=4,193,500円

解説用動画はこちら