解説用動画はこちら

下記の駐車場経営、貸家経営は2022年1月1日より行なっている。賃貸開始2年目となる2023年分の税引前キャッシュフローを比較せよ。

なお、収入及び経常的な支出については2022年と同じである。

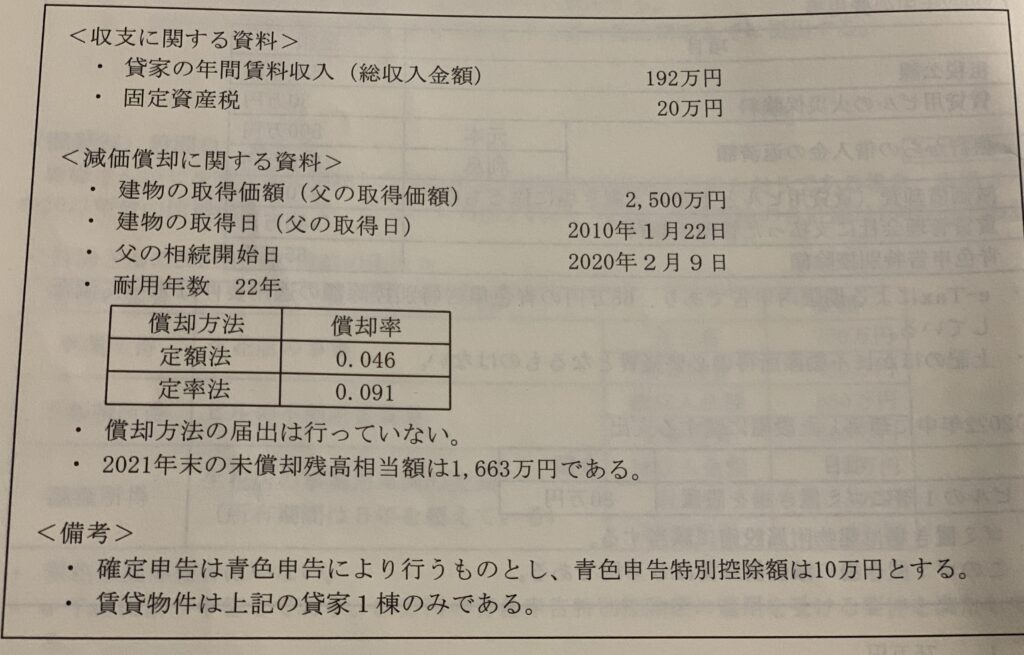

専業主婦のAさんは亡くなった父が生前に自宅として使用していた建物とその敷地を単純承認により相続した。この建物は相続後しばらく空き家になっていましたが、Aさんは賃貸等の有効活用を検討することにしました。

Aさんが、この建物を2022年1月1日より賃貸した時の収支の予想に関する資料等が以下の通り

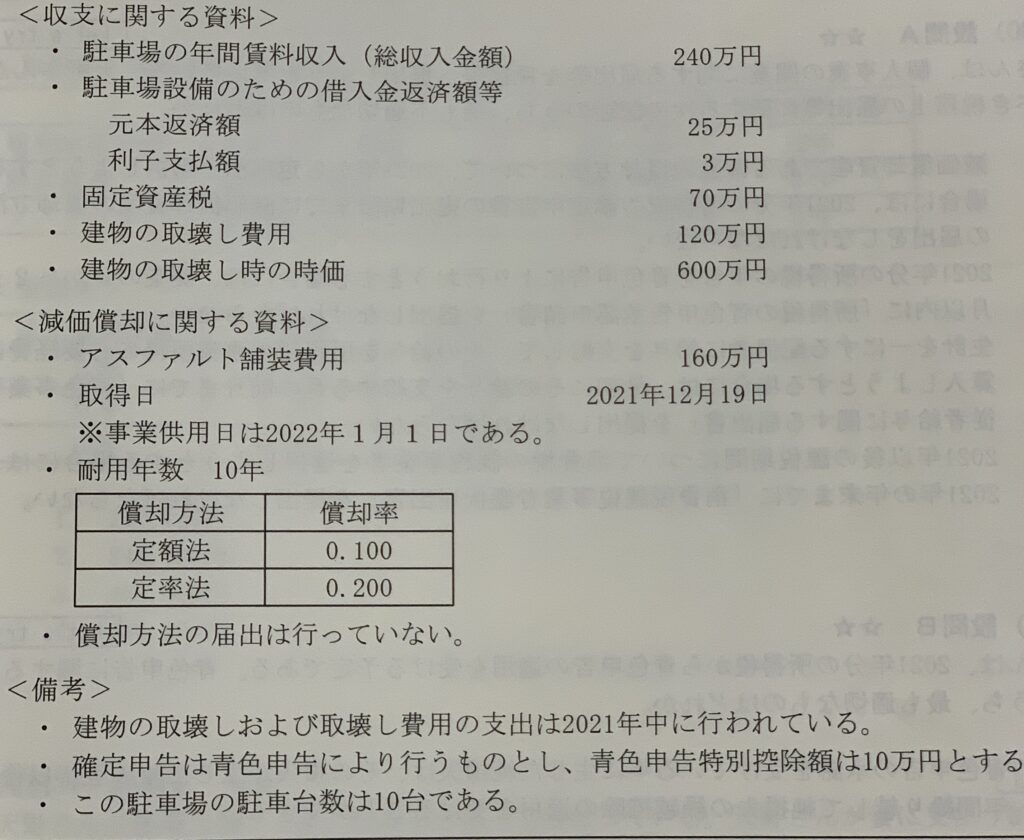

Aさんが父から相続した建物を賃貸せずに取壊し、その敷地を2022年1月1日より駐車場として賃貸した

借入金に係る元本返済額は、必要経費ではないため不動産所得の金額においては考慮しないが、現金による支出を伴うためキャッシュフロー計算においては考慮する。一方、減価償却費と青色申告特別控除額は現金支出を伴わないため、不動産所得の金額の計算上は総収入金額から控除するが、キャッシュフロー計算においては考慮しない。

①貸家経営のキャッシュフロー 192万円(収入)ー20万円(支出)=172万円

②駐車場経営のキャッシュフロー 240万円(収入)ー【(25万円(元本返済)+3万円(利子)+70万円(固定資産税)】=142万円

貸家経営と駐車場経営のキャッシュフローの差額

①ー②=172万円ー142万円=30万円

よって、貸家経営の方が30万円キャッシュフローが良い

解説用動画はこちら