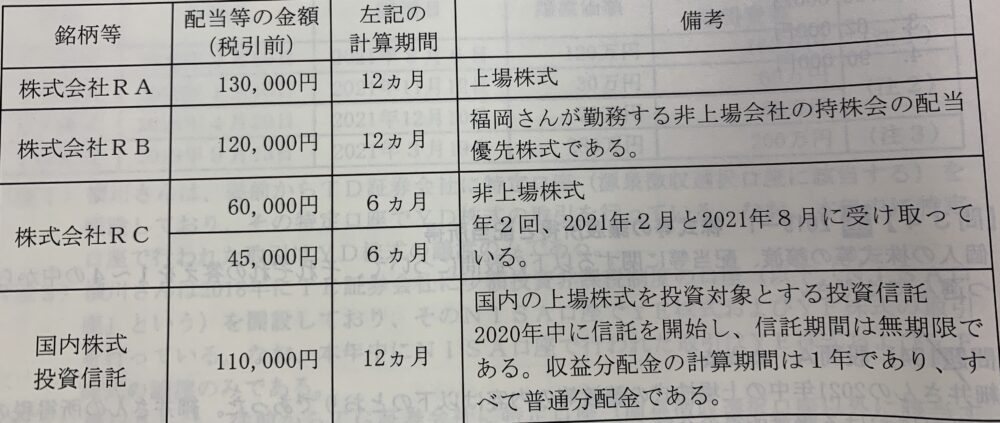

福岡さんの2021年中に支払いを受けた配当等が以下の通りであった場合、福岡さんの2021年分の所得税の確定申告における配当所得の金額はいくらか?

なお、確定申告不要を選択できるものについては全て申告不要を選択するものとする。

株式はいずれも内国法人のものであり、持株割合はいずれも3%未満である。

配当などの金額から控除する負債の利子はない。

福岡さんは特定口座と少額投資非課税制度の口座(NISA口座)は有しておらず、2021年中に株式等の売買は行なっていない。

2021年中において適用される上場株式等の譲渡損失の繰越控除の金額はない。

解説用動画はこちら

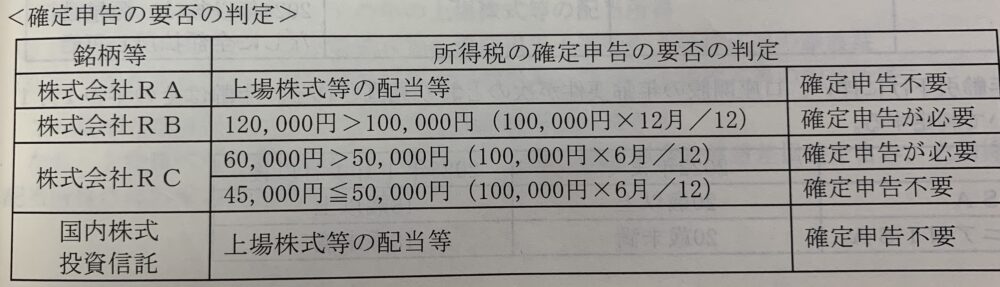

①上場株式等の場合

❶申告するかしないかは、特定口座以外の配当は1銘柄1回の配当ごと、および特定口座内の配当は特定口座ごとに選択する。

❷申告することを選択した場合、その年の申告することとした全ての配当について、総合課税か申告分離課税のいずれかを選択する。

②非上場株式等の場合

申告不要を選択できる少額配当などの金額≦10万円✖️配当期間の月数/12

に該当するものをいう。

③公募国内株式投資信託の分配金の課税方法

国内株式投資信託の収益分配金は、配当所得であり、課税の方法は上記の上場株式等の配当等に該当する。

投資信託の分配金は、普通分配金と元本払戻金(特別分配金)に分けられる。普通分配金は配当所得として課税の対象となり、元本払戻金(特別分配金)は元本の払戻しに相当するため、課税の対象とならない。

∴

上記より確定申告における配当所得の金額は下記のとおりである。

120,000円(株式会社RB)+60,000円(株式会社RC)=180,000円

解説用動画はこちら