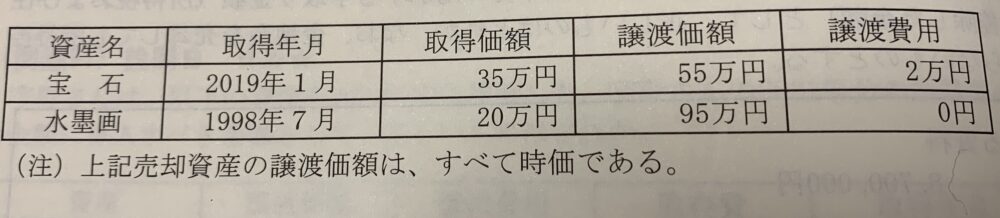

会社員のタロさんは自家用車を購入する際の頭金の一部に充てるために2021年中に以下の資産を売却した。タロさんの2021年分の所得税の計算上、総所得金額に算入すべき金額はいくらか?

解説用動画はこちら

総合課税の対象となる譲渡所得の計算上、特別控除額50万円は内部通算の後、総合短期、総合長期の順序により控除する。なお、譲渡益の合計額が50万円以下のときは、その金額までしか控除することができない。

❶宝石 2019年1月〜2021年中→5年以内 短期譲渡所得

水墨画 1998年7月〜2021年中→5年超 長期譲渡所得

❷譲渡損益の金額

①宝石(短期譲渡益) 55万円 収入ー(35万円 取得費+2万円 譲渡費用)=18万円

②水墨画(長期譲渡益) 95万円 収入ー 20万円 取得費=75万円

❸特別控除額 50万円 (総合短期、総合長期の順序により控除)

❹譲渡所得の金額

①短期譲渡所得 18万円(短期譲渡益)ー18万円(特別控除額)=0円

②長期譲渡所得 75万円(長期譲渡益)ー(50万円ー18万円 特別控除額)=43万円

❺総所得金額に算入すべき金額

長期譲渡所得 43万円✖️1/2=215,000円

総合長期譲渡所得の金額はその1/2が総所得金額に算入される。

解説用動画はこちら