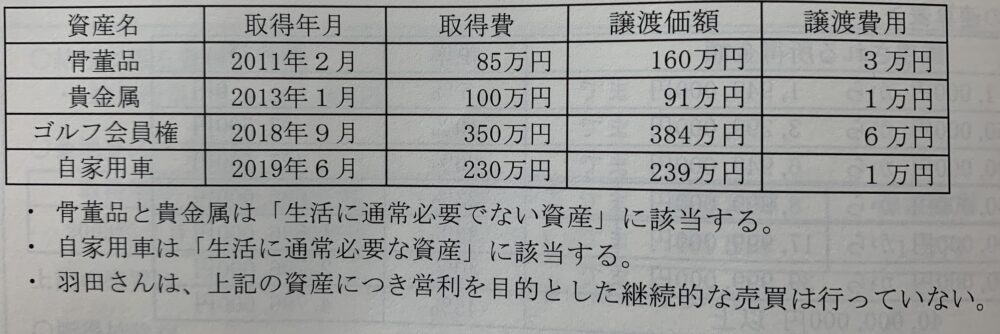

羽田さんは以下の資産を2021年中に譲渡した。羽田さんの2021年分の所得税の計算上、総所得金額に算入すべき金額はいくらか?

解説用動画はこちら

❶骨董品 所有期間 2011年2月〜2021年・・・5年超⇨長期譲渡所得

1,600,000円 収入金額ー(850,000円 取得費+30,000円 譲渡費用)=720,000円

❷貴金属 所有期間 2013年1月〜2021年・・・5年超⇨長期譲渡所得

910,000円 収入金額ー(1,000,000円 取得費+10,000円 譲渡費用)=▲100,000円

❸ゴルフ会員権 所有期間 2018年9月〜2021年・・・5年以内⇨短期譲渡所得

3,840,000円 収入金額ー(3,500,000円 取得費+60,000円 譲渡費用)=280,000円

❹自家用車

生活に通常必要な資産の譲渡による所得は、非課税である。

❺短期譲渡所得の金額

①短期譲渡所得の譲渡益 280,000円(ゴルフ会員権)

②特別控除額 500,000円>280,000⇨280,000円

③短期譲渡所得の金額 ①ー②=280,000円ー280,000円=0円

❻長期譲渡所得の金額

①長期譲渡所得の譲渡益 720,000円(骨董品)+▲100,000円(貴金属)=620,000円

※生活に通常必要でない資産の譲渡損失であっても、他に総合課税の譲渡所得の金額があるときには、生活に通常必要でない資産の譲渡損失の金額を、他の総合課税の譲渡所得の金額から差し引くことができる。

②特別控除額 500,000円ー280,000円=220,000円

※特別控除額 500,000円は、まず短期譲渡所得に係る譲渡益(280,000円)から差し引き、残額がある場合は、長期譲渡に係る譲渡益から差し引く。

③長期譲渡所得の金額 ①ー②=620,000円ー220,000円=400,000円

❼総所得金額に算入すべき金額

0円(短期譲渡所得)+400,000円✖️1/2=200,000円

解説用動画はこちら