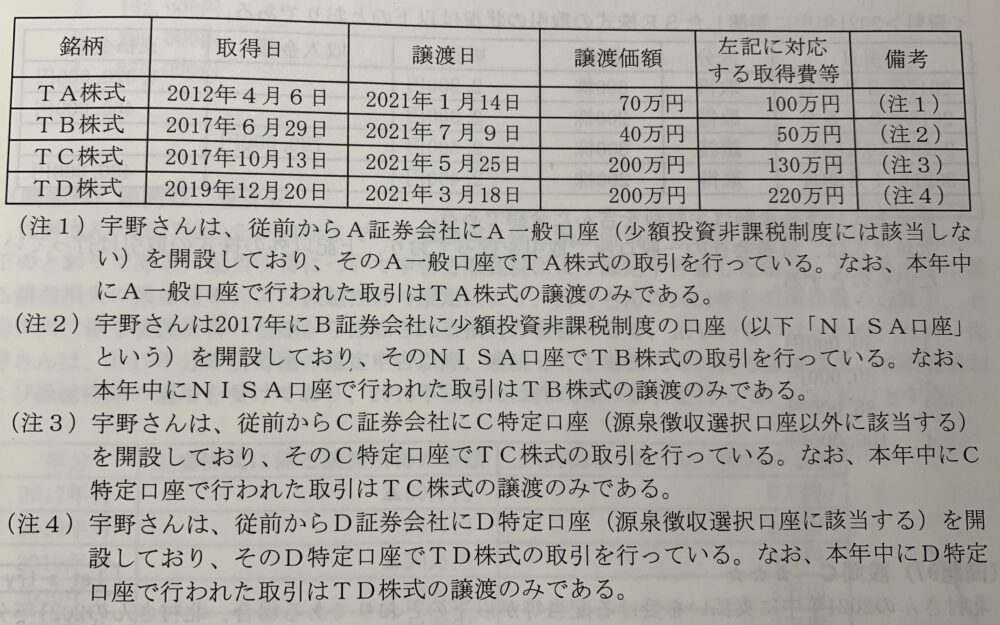

宇野さんの2021年中の上場株式の取引内容は以下の通りである。宇野さんの2021年分の所得税の確定申告における譲渡所得の金額はいくらか?

なお、計算に当たっては、宇野さんの申告する譲渡所得の金額が最も少なくなるように計算すること。

解説用動画はこちら

少額投資非課税制度が適用される口座(以下NISA講座)で取得した上場株式等の配当等や、その上場株式等の譲渡益は5年間非課税となる。一方で、NISA口座で生じた株式の譲渡損は他の上場株式等の譲渡所得、配当所得と損益通算することはできず、損失の繰越控除をすることもできない。(租税特別法)

①TA株式の損失 70万円ー100万円=▲30万円

一般口座における損失については確定申告をする必要はないが、確定申告をすることにより他の口座の利益と損益の通算をすることができる。

②TB株式の損益 NISA口座は他の上場株式の譲渡所得と通算することはできない。

③TC株式の損益 200万円ー130万円=70万円

源泉徴収選択以外の特定口座は確定申告をする必要がある。

④TD株式の損益 200万円ー220万円=▲20万円

源泉徴収を選択した特定口座における譲渡所得は確定申告不要を選択することができるが、他の株式の取引で譲渡益が発生しているため、確定申告をした方が申告する譲渡所得の金額が少なくなる。

⑤譲渡所得の金額(通算後)

①+③+④=▲30万円+70万円+▲20万円=20万円

※源泉徴収選択口座を確定申告する方が有利なケース2つ

①源泉徴収選択口座以外の口座において譲渡損失が生じており、源泉徴収選択口座の利益と通算する場合。

②源泉徴収選択口座に損失が生じており、源泉徴収選択口座以外の口座に利益が生じている場合。

解説用動画はこちら