解説用動画はこちら

会社員のAさん(43歳)とAさんの妻の2021年分の給与収入等は以下の通りと予想される。仮に2021年にAさんの妻が働いていなかった場合に比べて、Aさん夫妻の増加する手取り額(社会保険料、所得税及び住民税を控除した金額)はいくらか? 尚、AさんとAさんの妻は同居しており、生計を一にしている。Aさんには23歳未満の扶養親族である子がいる。 Aさんの2021年分の給与収入等(妻が働いていないと仮定した場合) ①給与収入 8600,000円 給与所得は6,640,000円 ②社会保険料 1,300,000円 所得税は所得控除額は2,920,000円である。 住民税の所得控除額は2,720,000円である。 ③所得税 316,500円 ④住民税 396,000円 ⑤手取額 6,587,500円 ⑤=①ー②ー③ー④ 手取額は給与収入より社会保険料、所得税及び住民税を控除した金額である。 ※上記の所得控除額は、妻の合計所得金額が0円の場合とする。 Aさんの妻の2021年分の給与収入等 ①給与収入 1,900,000円 給与所得は1,250,000円である。 ②社会保険料 300,000円 所得税の所得控除額は780,000円である。 住民税の所得控除額は730,000円である。 ③所得税 23,500円 ④住民税 56,000円 ⑤手取額 1,520,500円 ⑤=①ー②ー③ー④ 手取額は、給与収入より社会保険料、所得税及び住民税を控除した金額である。 ※Aさん及びAさんの妻には、給与収入以外の収入はないものとする。

まず、問題を読んで秋吉さんの税金が増えるんだなっていうのがわからないといけない。

奥さんが働きに出て配偶者控除に変化があるんだなって予想できないといけない。

求めるべき答えは夫妻の増加する手取り額なので秋吉さんの減った手取り額を求めて、妻の手取り額を足した額が答えなんだということを理解しないといけない。

尚、妻の手取りは問題文に答えが記載されている。

①妻が働いた場合の秋吉さんの所得税を求める。

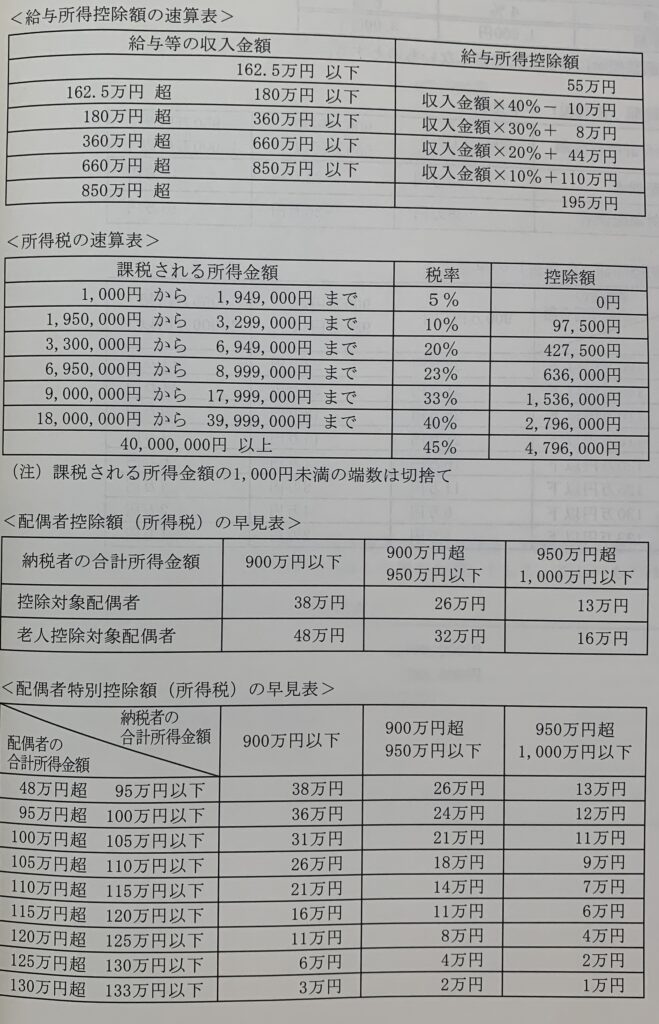

所得控除額は2920000円ー380000円+110000円=2650000円

2920000円は妻が働いていない時の控除額である。働きに出て所得金額が48万を超えるならば配偶者控除額38万円は適用されないため元に戻す。簡単にいうとリセット。

ただ、今度は配偶者特別控除が適用できる。詳細は各自調べてほしい。

秋吉さんの合計所得金額6640000円、妻の合計所得金額1250000円に対する配偶者特別控除として110000円を控除できるので上記の計算式になる。

②課税所得金額は6640000円(給与所得)ー2650000円(所得控除額)=3990000円

③所得税 3990000円✖️20%ー427500円=370500円(表より計算式はこうなる)

今度は妻が働いた場合の秋吉さんの住民税

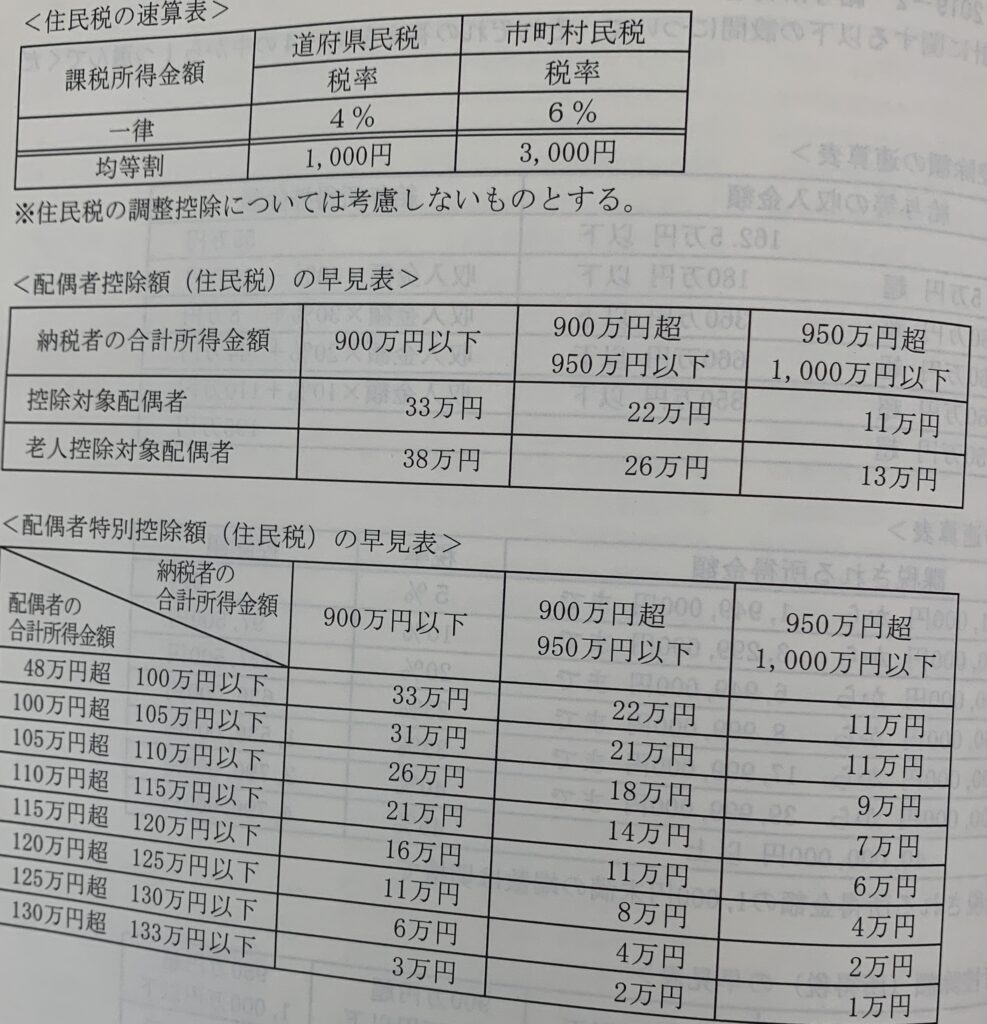

①2720000円ー330000円+110000円=2500000円

妻が働いて48万円を超えているので配偶者控除は適用できないので330000円は元に戻す。(控除する前に戻す。)

ただ今度は配偶者特別控除が適用になる。

秋吉さんの合計所得金額6640000円、妻の合計所得金額1250000円に対する配偶者特別控除額として110000円を控除できる。

②課税所得金額 6640000円(給与所得)ー2500000(所得控除額)=4140000円

③住民税 4140000円✖️(4%+6%)+(1000円+3000円)=418000円

以上より、妻が働いた場合の秋吉さんの手取り額は

8600000円(給与収入)ー1300000円(社会保険料)ー370500(所得税)ー418000円(住民税)=6511500円

秋吉さんの手取り額の変化

6587500円(妻が働く前の手取り)ー6511500円(妻が働いた後の手取り額)=76000円

これは妻が働きに出たことにより秋吉さんの税金が増え、手取りが76000円減ったことを意味する。

秋吉さん夫婦の増加する手取り額は

1520500円(問題文より妻の手取り額)ー76000円(秋吉さんの減少した手取り額)=1444500円

これが解答であるが、問題文にある23歳未満の子供がいるっていうのはなんだったのという疑問があると思う。

給与所得を求める際に給与収入は860万円なので表に照らし合わせると控除額は195万円。

860万円ー195万円で665万円になるが、問題文で与えられている給与所得は664万円である。

23歳未満の扶養親族がいる場合、所得金額調整控除の調整が必要である。

所得金額調整控除額 (860万円ー850万円)✖️10%=1万円

665万円ー1万円=664万円になる。

上記の計算式がなぜそうなるのかは各自調べてほしい。

この問題では数字を与えられているので特段気にする所ではない。

解説用動画はこちら