解説用動画はこちら

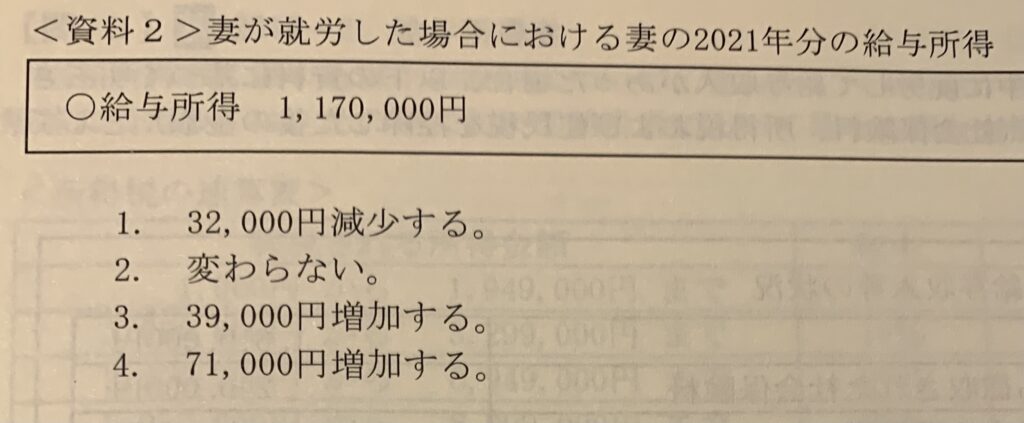

問題文にある控除額は妻が働かなかった場合の控除額である。働きに出た場合、普通に考えて税金が増えるということはわかっておかなければならない。

妻が働きに出た場合の所得税を求める。

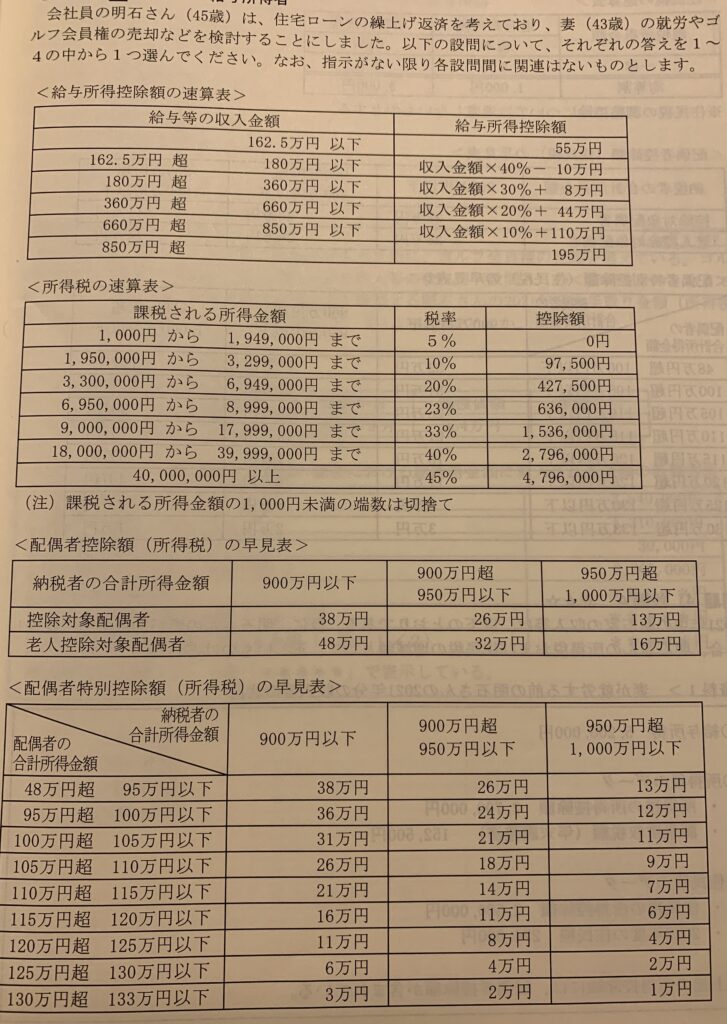

①所得控除額 2,700,000円ー380,000円+160,000円=2,480,000円

上記の380000円は働きに出ることにより合計所得金額が48万円を超えるため配偶者控除が適用されなくなるため控除額から差し引く。

+160,000円は配偶者特別控除が適用になるため、妻の給与所得117万円に対する明石さんの所得税の配偶者特別控除の金額である。

②課税総所得金額 5,200,000円(給与所得)ー2,480,000円(所得控除額)=2,720,000円

③所得税額 2,720,000円✖️10%ー97,500円=174,500円(表よりこの計算式になる)

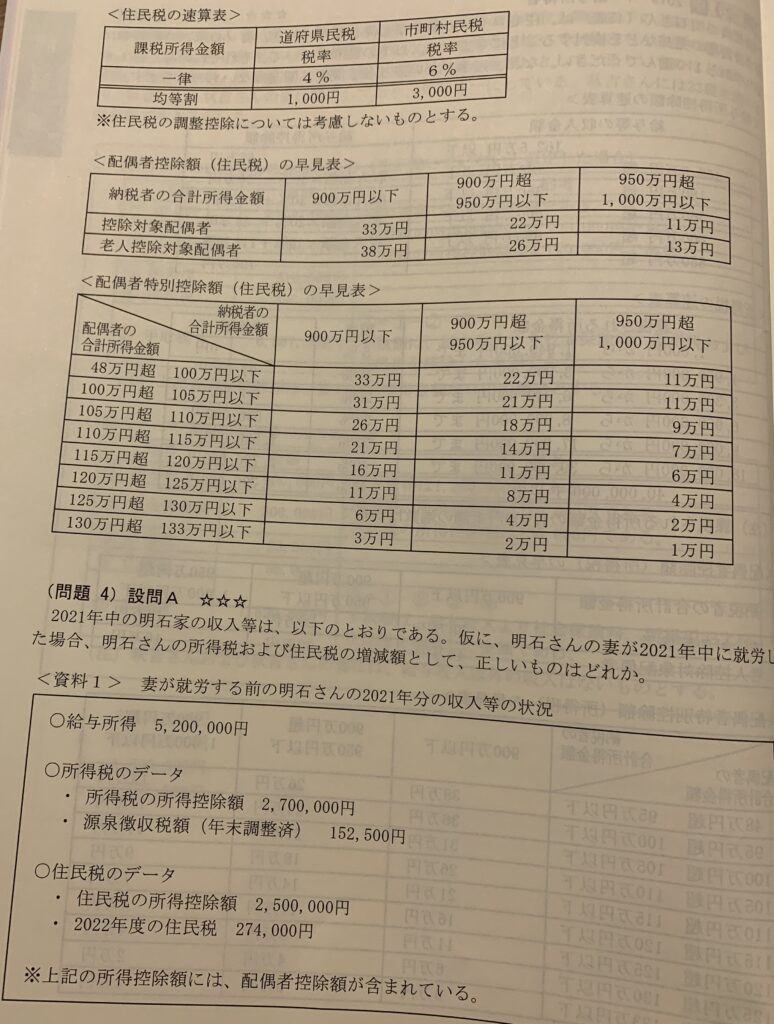

次に妻が働きに出た場合の住民税を求める

①所得控除額 2,500,000円ー330,000円+160,000円=2,330,000円

ー330,000円は妻が働きに出ることにより合計所得金額が48万円を超えるので配偶者控除が適用されなくなるため控除額から差し引く。

+160,000円は妻が働きに出ることにより配偶者特別控除が適用になるためである。

妻の給与所得117万円に対する明石さんの住民税の配偶者特別控除の金額は160000円である。

②課税所得金額は5,200,000円(給与所得)ー2,330,000円(所得控除額)=2,870,000円

③住民税額 2,870,000円(課税総所得金額)✖️(4%+6%)(所得割)+(1000円+3000円)(均等割)=291,000円

妻が働きに出る前と後での所得税、住民税の差額を計算する。

①所得税 174,500円ー152,500円=22,000円

②住民税 291,000円ー274,000円=17,000円

①+②=39,000円増加する

解説用動画はこちら