解説用動画はこちら

Aさんはこれまで勤務していた株式会社WXを早期退職して2021年8月1日から個人で洋菓子店を開業しました。Aさんの2021年分の事業所得に関する以下の設問に答えよ。なお、2021年分の事業所得の金額が最も少なくなる方法によるものとする。

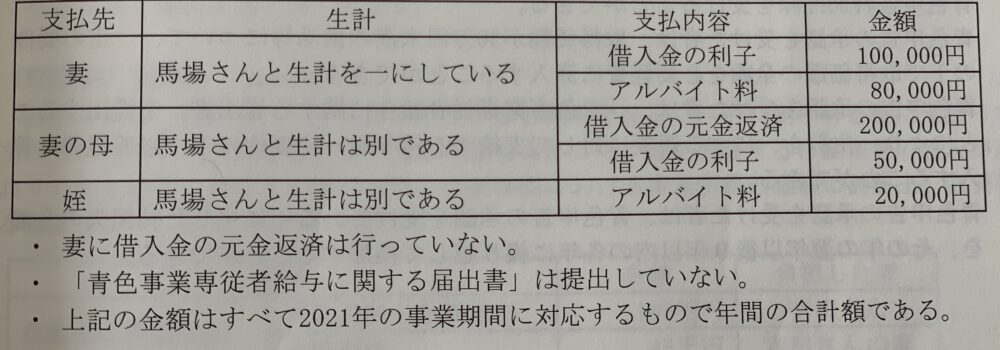

Aさんは妻、妻の母(義母)及び姪に対して、洋菓子店の経営に関連する支払いを行なっており、その内容は以下の通りである。この支払いのうち、Aさんの2021年の所得税における事業所得の計算上、必要経費となる金額はいくらか?

生計を一にする親族(妻)に借入金の利息やアルバイト料を支払っても、その支払った金額をAさんの必要経費とすることはできない。ただし、青色事業専従者として所定の要件を満たす生計を一にする親族については、青色事業専従者給与として必要経費となる。なお、事業主と生計を一にしていない親族に対する支払いについては、必要経費に算入するための制限は特にないので、妻の母と姪への支払いのうち、借入金の利子とアルバイト料は必要経費になる。また、借入金の元金返済は必要経費にならない。

必要経費 50,000円(妻の母への借入金利子)+20,000円(姪へのアルバイト料)=70,000円

解説用動画はこちら