解説動画はこちら

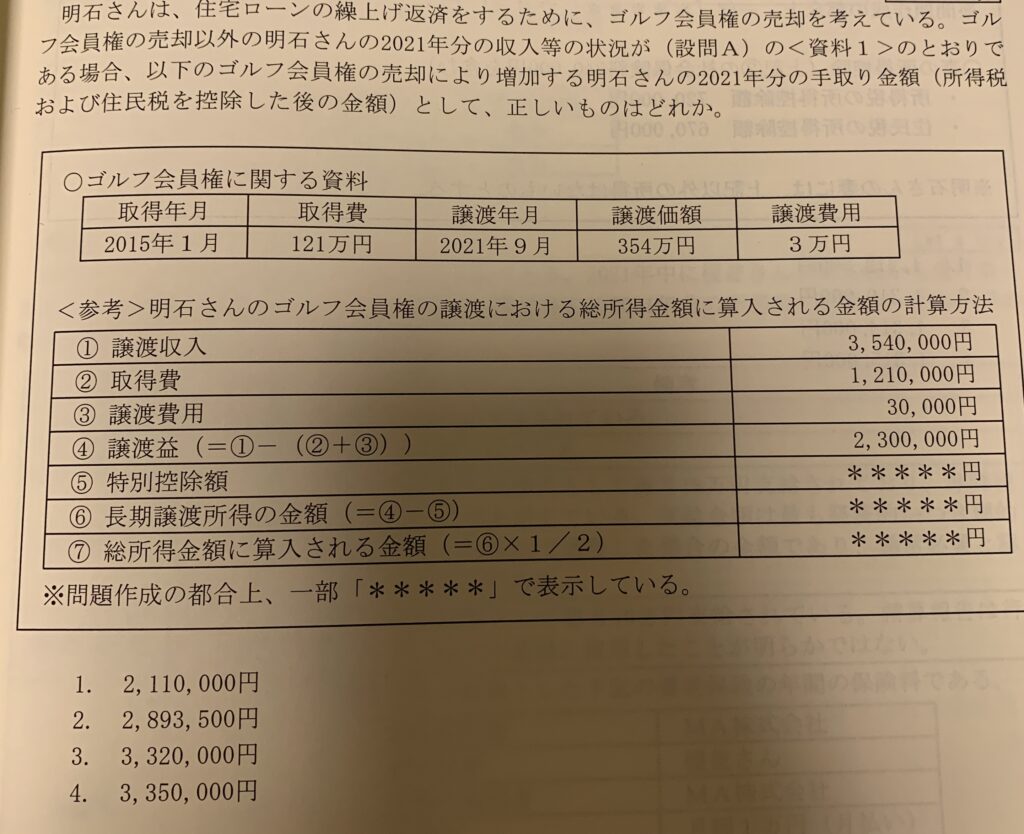

売却する前の所得税、住民税を求めるが資料1に既に与えられている。

売却した場合の所得税、住民税を求める。

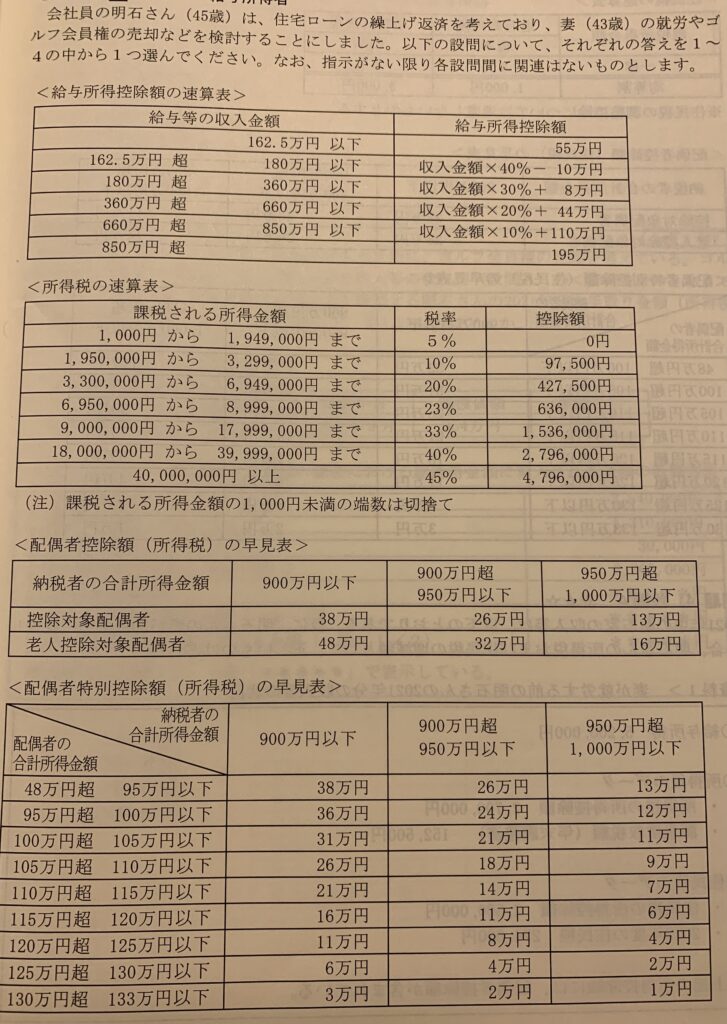

①所得税

A 総所得金額

給与所得 5,200,000円

譲渡所得 ゴルフ会員権

・所有期間 2015年1月〜2021年9月→5年長⇨長期譲渡所得

・譲渡益 3,540,000円ー(1,210,000円(取得費)+30,000円(譲渡費用)=2,300,000円

・長期譲渡取得の金額 2,300,000円(給与所得)ー500,000(特別控除額)=1,800,000円

(1) 所有期間が5年以内のもの(総合課税の短期譲渡所得) ・譲渡価額- ( 取得費 + 譲渡費用 )= ゴルフ会員権の譲渡益

・{[ゴルフ会員権の譲渡益]+[その年のゴルフ会員権以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=課税される譲渡所得の金額(2) 所有期間が5年を超えるもの( 総合課税の長期譲渡所得 ) ・譲渡価額- ( 取得費 + 譲渡費用 )= ゴルフ会員権の譲渡益

(注) 譲渡所得の特別控除の額は、その年のゴルフ会員権の譲渡益とそれ以外の総合課税の譲渡益の合計額に対して50万円です。これらの譲渡益の合計額が50万円以下のときはその金額までしか控除できません。

・{[ゴルフ会員権の譲渡益]+[その年のゴルフ会員権以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=譲渡所得の金額

・(譲渡所得の金額)× 1/2 = 課税される譲渡所得の金額

また、(1)と(2)の両方の譲渡益がある場合には、特別控除額は両方合わせて50万円が限度で、(1)の譲渡益から先に控除します。

国税庁HP

総所得金額 5,200,000円(給与所得)+(1,800,000円←長期譲渡所得✖️1/2 ↑の国税庁HP確認)=6,100,000円

② 課税総所得金額 6,100,000円ー2,700,000円(所得控除額)=3,400,000円

③ 所得税額 3,400,000円✖️20%ー427,500円=252,500円

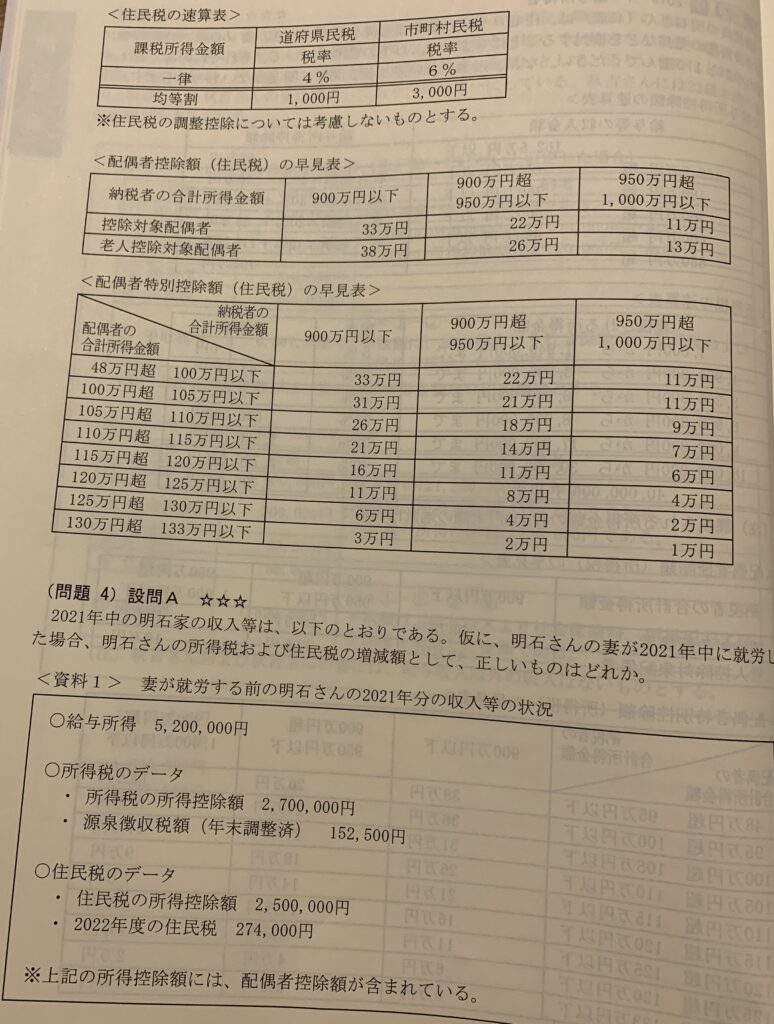

次に住民税を求める

①総所得金額 6,100,000円 所得税を求める際に計算済み

②課税総所得金額 6,100,000円ー2,500,000円(所得控除額)=3,600,000円

③住民税額 3,600,000円(課税総所得金額)✖️(4%+6%)(所得割)+(1000円+3000円)(均等割)=364,000円

以上よりゴルフ会員権の売却により増加する税額

所得税 252,500円(売却後所得税)ー152,500円(売却前所得税)=100,000円

住民税 364,000円(売却後住民税)ー274,000円(売却前住民税)=90,000円

増加税額は100,000円+90,000円=190,000円

よってゴルフ会員権の売却により増加する手取り金額は

3,540,000円ー(30,000円←譲渡費用+190,000円←増加税額)=3,320,000円

解説動画はこちら