解説用動画はこちら

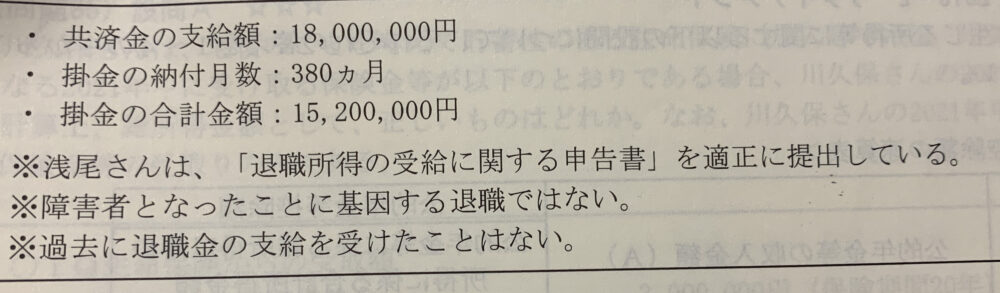

個人事業主として小規模企業共済に加入していた浅尾さん(68歳)は2021年3月31日をもって廃業し、同年4月に小規模企業共済の共済金を一括で受け取った。浅尾さんの受け取った共済金の内容等が以下のとおりであった場合、この共済金から源泉徴収されるべき所得税額はいくらか?

廃業したことにより小規模企業共済の共済金を一括で受け取る場合は退職手当とみなし退職所得てして課税される。

納付月数を勤続年数として考えよ。

個人事業主が、その事業を廃業(法人成りによる廃業を除く)したことにより小規模企業共済契約に係る共済金を一括で受け取る場合、その共済金は退職手当等とみなされ、退職所得として課税される。

退職所得の計算方法(特定役員退職手当等を除く)

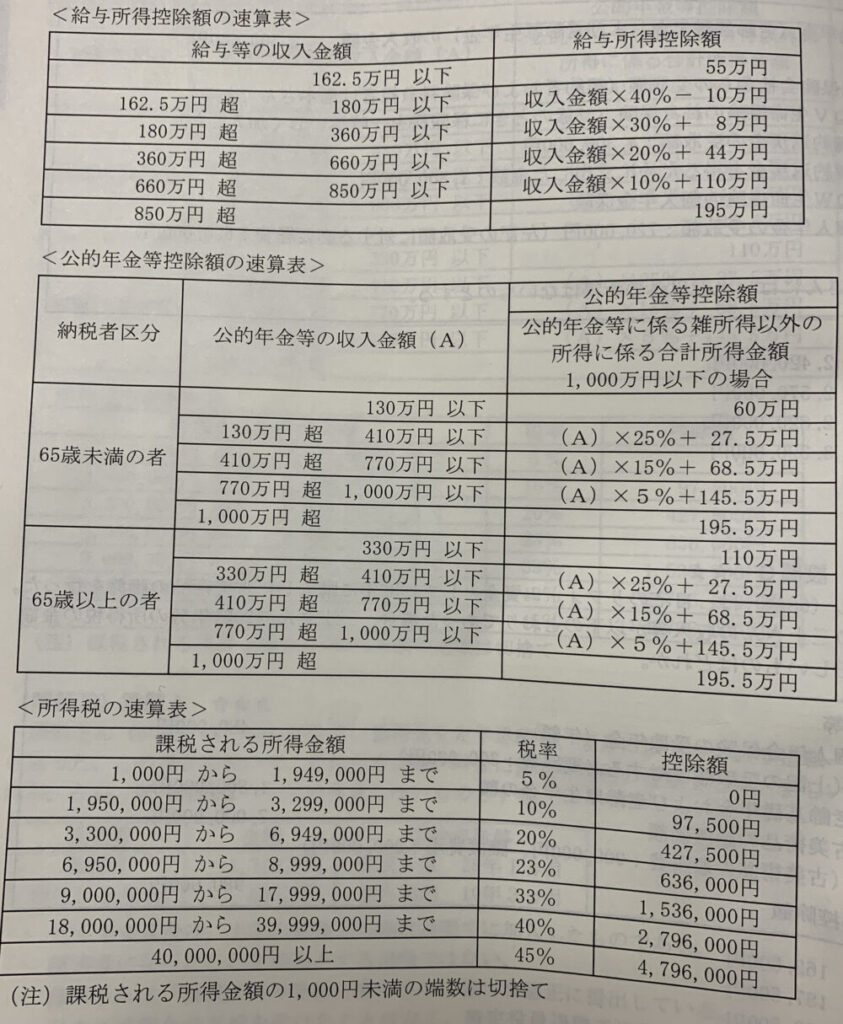

退職所得の金額=(収入金額ー退職所得控除額)✖️1/2

退職所得控除額

①退職所得の金額

(18,000,000円 収入金額ー16,400,000円 退職所得控除額)✖️1/2=800,000円

※8,000,000円+700,000円✖️(32年ー20年)=16,400,000円

※勤続年数 380ヶ月=31年8ヶ月⇨32年(1年未満切り上げ)

小規模企業共済の共済金についての退職所得控除額の計算については、納付月数を勤続年数として計算する。

②源泉徴収されるべき所得税の金額

800,000円✖️5%=40,000円

解説用動画はこちら