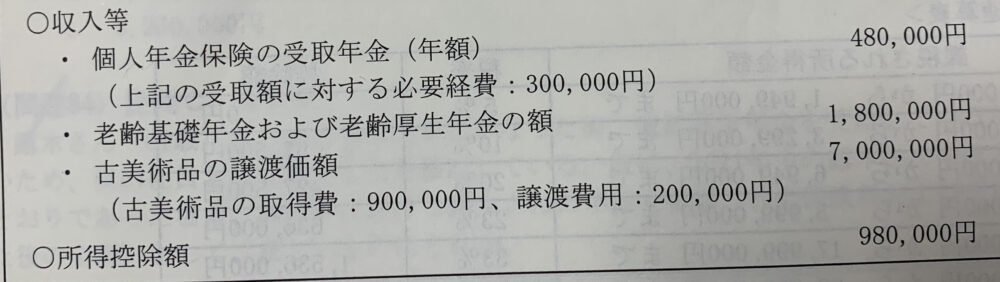

Aさん(68歳)は、自宅のリフォーム資金として1982年に購入した古美術品の譲渡を行った。2021年中のAさんの収入等が以下のとおりであった場合、Aさんの2021年分の所得税の金額はいくらか?

解説用動画はこちら

譲渡所得ちゃんと知ってる?

1点30万円以上の美術品等を売却した際に係る税金の計算を行う。

ということは30万円以下の商品を複数売却しても非課税である。

50万円の特別控除がある!

長期譲渡の場合⇨5年以上の保有年数となる場合、他の所得と総合する場合にその1/2が課税対象となる。

例えば、絵画80万円で売却しました。購入費用(取得費)が25万円、譲渡費用が5万円の場合譲渡所得の金額は?

80万円ー25万円ー5万円ー50万円(特別控除額)=0円となります。

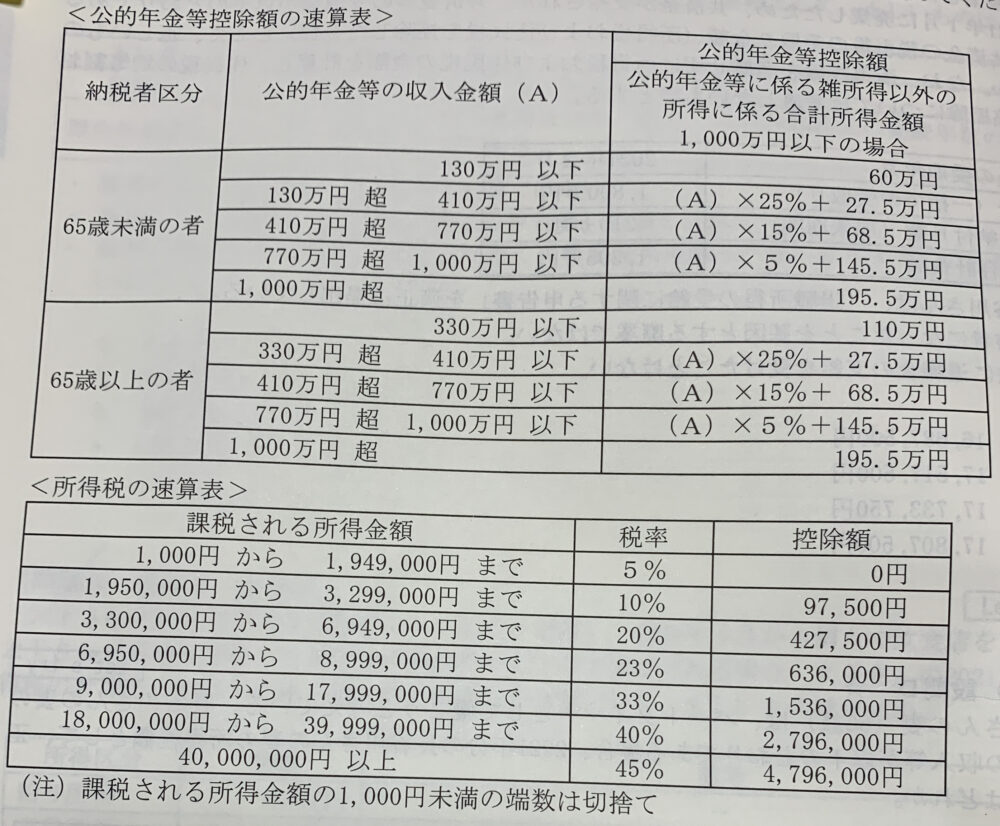

個人年金は公的年金等以外の雑所得、老齢基礎、厚生年金は公的年金等の雑所得となり、古美術品の譲渡益は、取得時期が1982年のため、総合課税の長期譲渡所得となる。

①雑所得の計算

❶公的年金等以外の雑所得(個人年金保険) 480,000円(収入金額)ー300,000円(必要経費)=180,000円

❷公的年金等の雑所得 1,800,000円(年金収入)ー1,100,000円(公的年金等控除額)=700,000円

❶+❷=180,000円+700,000円=880,000円

②譲渡所得の金額

7,000,000円(収入金額)ー(900,000円 取得費+200,000円 譲渡費用)ー500,000円(特別控除額)=5,400,000円

③総所得金額

880,000円(雑所得)+5,400,000円(譲渡所得)✖️1/2=3,580,000円

④課税総所得金額

3,580,000円(総所得金額)ー980,000円(所得控除額)=2,600,000円

⑤所得税額

2,600,000円✖️10%ー97,500円=162,500円

解説用動画はこちら