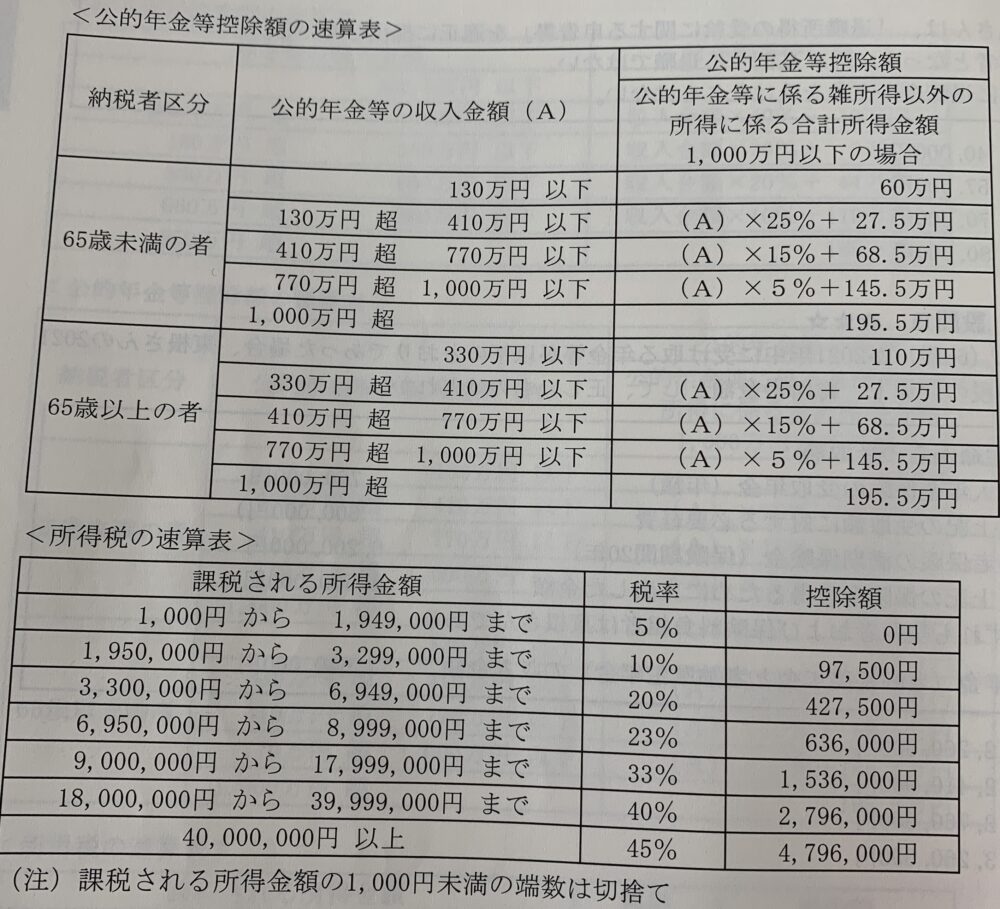

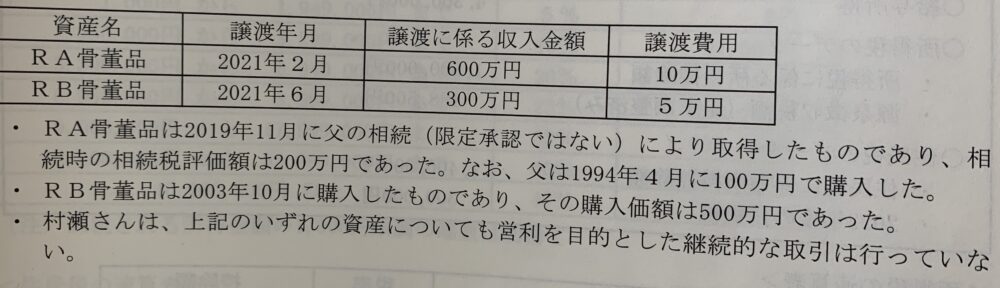

村瀬さんは2021年に以下の資産を譲渡した。村瀬さんの2021年分の所得税の計算上、総所得金額に算入すべき金額はいくらか?

解説用動画はこちら

所有期間を確認しよう!⇨5年超⇨長期譲渡所得⇨1/2が総所得金額に算入!

総合課税の譲渡所得の金額は次のように計算し、短期譲渡所得の金額は全額が総合課税の対象になり、長期譲渡所得の金額はその1/2が総合課税の対象になる。

譲渡所得の金額=譲渡価額ー(取得費+譲渡費用)ー50万円

①譲渡費用とは、購入代金、購入手数料や設備費、改良費などの合計額をいう。ただし、減価する資産にあっては、減価償却費相当額を控除した金額となる。

②譲渡費用とは、売却するために直接かかった費用をいう。

③譲渡所得の特別控除額は、その年の長期の譲渡益と短期の譲渡益の合計額に対して50万円である。その年に短期と長期の譲渡益があるときは、先に短期の譲渡益から特別控除額の50万円を差し引く。譲渡益の合計額が50万円以下のときは、その金額までしか控除できない。

父の相続(限定承認ではない)により取得した骨董品の取得価額は、父の購入時の取得時期及び取得費を引き継ぐ。

①譲渡所得の金額

(600万円 RA+300万円 RB)ー(100万円 RA+500万円 RB)ー(10万円 RA+5万円 RB)ー50万円 特別控除額=235万円

②総所得金額に算入すべき金額

235万円✖️1/2=1,175,000円

※RA、RB骨董品はともに所有期間5年超のため、長期譲渡所得金額であり、その1/2の額が総所得金額に算入される。

解説用動画はこちら