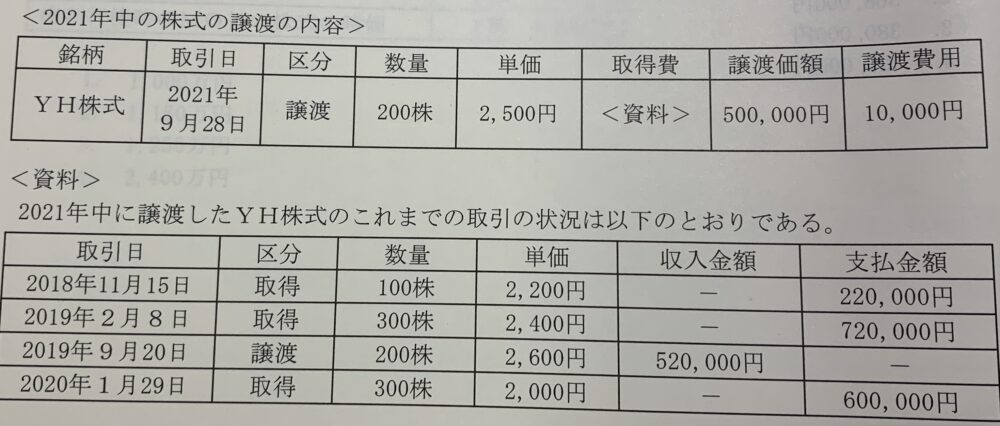

たろさんの2021年中の上場株式の取引内容は以下のとおりである。たろさんの2021年分の所得税の確定申告における譲渡所得の金額はいくらか?なお、解答に当たっては, たろさんの申告する譲渡所得の金額が最も少なくなるように計算すること。

単価及び支払金額は手数料を含んだ金額である。

たろさんは、証券会社の一般口座で取引を行なっており、上記以外の取引は行なっていないものとする。

解説用動画はこちら

同一銘柄の株式等を2回以上にわたって購入し、その株式等の一部を譲渡した場合の取得費は、総平均法に準ずる方法によって求めた1単位あたりの価額を基に計算する。(所得税法)

総平均法に準ずる方法とは、株式等をその種類及び銘柄ごとに区分して、その種類等の同じものについて次の算式により計算する方法をいう。

(A+B)÷(C+B)=1単位当たりの価額

A:株式等を最初に購入した時(その後すでにその株式等を譲渡している場合には、直前の譲渡の時)の購入価額の総額

B:株式等を最初に購入した後(その後すでにその株式等を譲渡している場合には、直前の譲渡の後)から今回の譲渡の時までの購入価額の総額

C:Aに係る株式等の総数

D:Bに係る株式等の総数

したがって、本設問は

①2019年9月20日に譲渡したときの1単位当たりの価額

(220,000円+720,000円)÷(100株+300株)=2,350円

②2021年9月28日に譲渡したときの1単位当たりの価額

(2,350円×200株 2019年9月20日譲渡後の残株数 +600,000円 2020年の取得費)÷(200株 残株数 +300株 2020年の取得株数)=2,140円

③株式等の譲渡所得の金額 500,000円ー(2,140円×200株 取得費 +10,000円 譲渡費用)=62,000円

解説用動画はこちら