Aさんのビル賃貸業は2022年中には順調に推移し、その損益は以下のとおりになると予想される、この場合におけるAさんの2022年分の青色申告特別控除後の不動産所得の金額はいくらか?

なお、経過勘定項目は生じていないものとする。

解説用動画はこちら

◯2022年中の収入

賃料収入 1,650万円

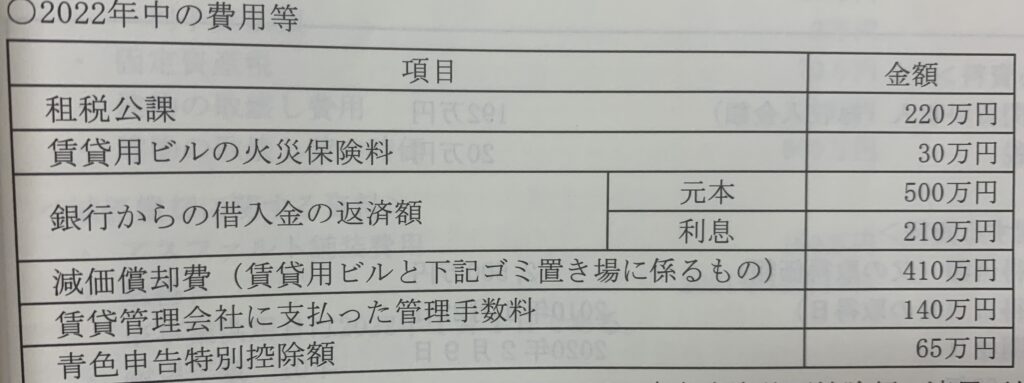

◯2022年中の費用等

- e-Taxによる期限内申告であり、65万円の青色申告特別控除額の適用要件は全て満たしている。

- 上記の他に不動産所得の必要経費となるものはない。

◯2022年中に建築した設備に関する支出

ビルの1階にゴミ置き場を設置 80万円

- このゴミ置き場は建物附属設備に該当する。

- このゴミ置き場の減価償却費は8万円である。

銀行からの借入金元本が必要経費に入らないことがポイント!

①収入金額 1,650万円

②必要経費(不動産所得の必要経費の合計額)

220万円(租税公課)+30万円(火災保険)+210万円(利息)+410万円(減価償却費)+140万円(管理料)=1,010万円

③青色申告特別控除後の不動産所得

①ー②ー65万円=1,650万円ー1,010万円ー65万円=575万円

①ー②ー65万円=1,650万円ー1,010万円ー65万円=575万円

解説用動画はこちら