解説用動画はこちら

Aさんの2022年におけるビル賃貸業の予想収支などが以下の通りである場合、2022年分のビル賃貸業に係る税引後のキャッシュフローの金額はいくらか?なお、不動産所得に対応する所得税及び住民税の金額は、120万円として計算し、2022年の支出に含めて計算する者とする。

◯2022年中の収入

賃料収入 1,650万円

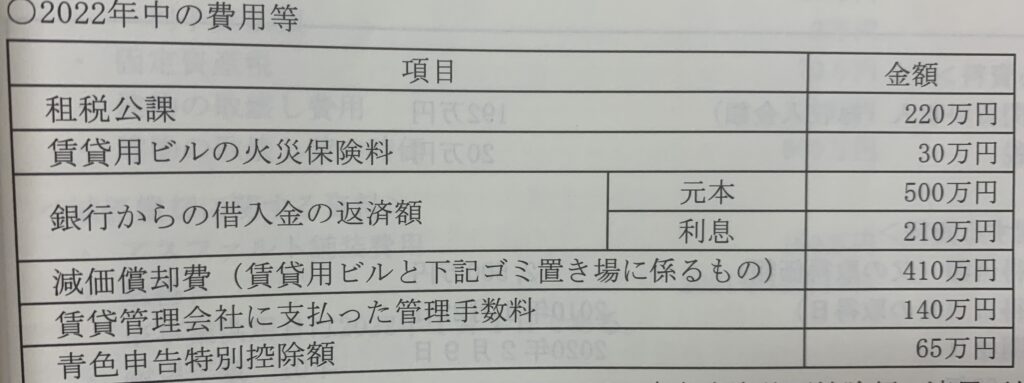

◯2022年中の費用等

- e-Taxによる期限内申告であり、65万円の青色申告特別控除額の適用要件は全て満たしている。

- 上記の他に不動産所得の必要経費となるものはない。

◯2022年中に建築した設備に関する支出

ビルの1階にゴミ置き場を設置 80万円

- このゴミ置き場は建物附属設備に該当する。

- このゴミ置き場の減価償却費は8万円である。

減価償却費や青色申告特別控除額についてはキャッシュの流出はない。一方、ゴミ置き場の設置費用や所得税、住民税、借入金の元本は、所得計算には関係しないがキャッシュの流出を伴うため、キャッシュフロー計算においては支出金額を構成する。

①収入金額 1,650万円

②220万円(租税公課)+30万円(保険料)+500万円(元本返済)+210万円(利息)+140万円(管理料)+80万円(ゴミ置場設置代)+120万円(税金合計)=1,300万円

③キャッシュフローの金額 1,650万円ー1,300万円=350万円

解説用動画はこちら