解説用動画はこちら

A県在住の米田さん(48歳)は、浪人していた長男が大学生になり、安心している半面、長女の大学受験を控え、教育費の負担について不安を感じています。、貯蓄残高も減少傾向が続いているため、CFP認定者にキャッシュフローの分析を依頼したところ、次の年間収支、貯蓄残高推移表のようになることが判明しました。米田さんは55歳から64歳までの貯蓄残高にショックを受け、その対策を検討することにしました。

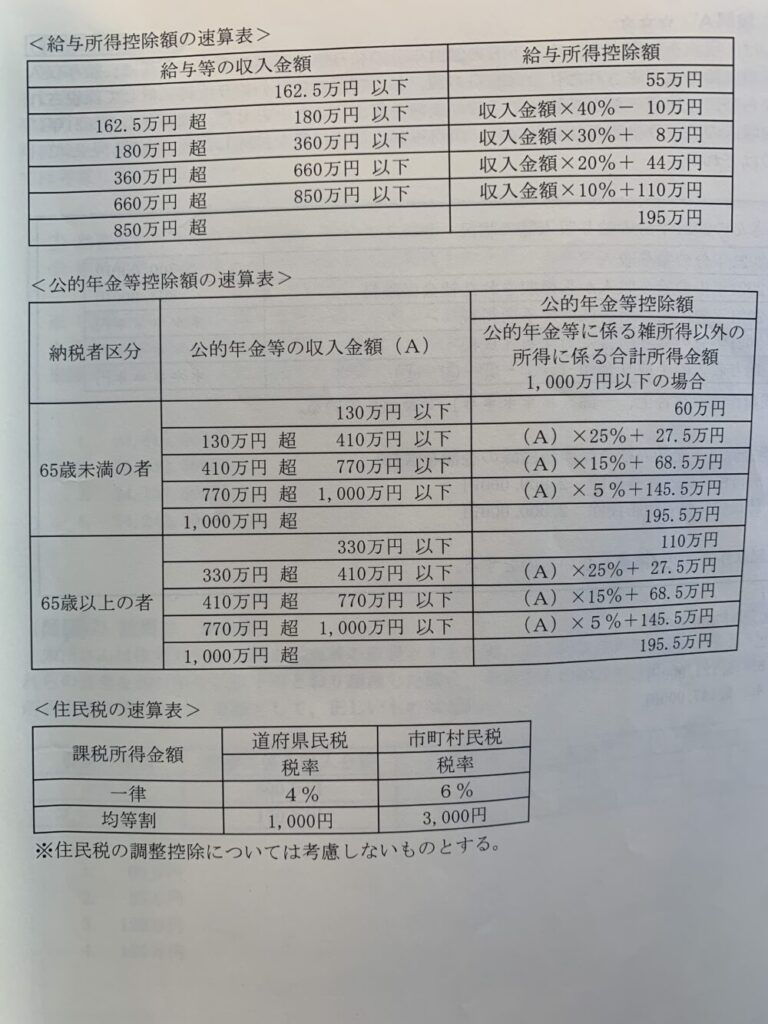

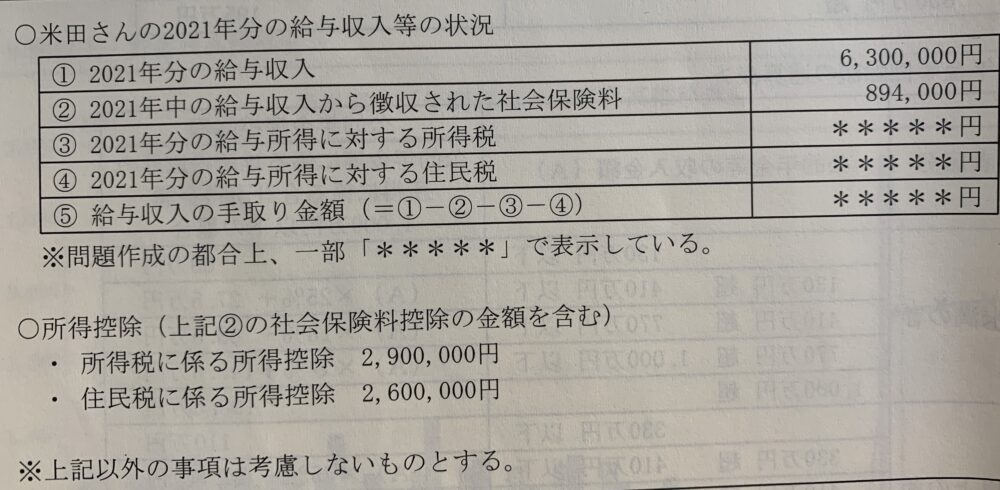

米田さんは、現状を把握するため、下表の2021年分の給与等の見込みデータを基に、給与収入から2021年中に給与天引きされた社会保険料の額、および2021年分の給与所得に対して課税される所得税ならびに住民税の額を控除した手取り金額を算出することとした。米田さんの2021年における給与収入の手取り金額(社会保険料、所得税および住民税を控除した後の金額)はいくらか?

給与収入の手取り金額は、給与収入−社会保険料−所得税−住民税で求める。

給与所得の金額

630万円(給与収入)−(630万円×20%+44万円)=460万円

所得税の計算

①課税総所得金額

460万円−290万円(所得控除額)=170万円

②所得税額

170万円×5%=85,000円

住民税の計算

①課税総所得金額

460万円−260万円(所得控除額)=200万円

②住民税額

200万円×(4%+6%)+(1000円+3000円)=204,000円

給与収入の手取り金額

6,300,000円−894,000円(社会保険料)−85,000円(所得税)−204,000(住民税)=5,117,000円

解説用動画はこちら