解説用動画はこちら

A県在住の米田さん(48歳)は、浪人していた長男が大学生になり、安心している半面、長女の大学受験を控え、教育費の負担について不安を感じています。、貯蓄残高も減少傾向が続いているため、CFP認定者にキャッシュフローの分析を依頼したところ、次の年間収支、貯蓄残高推移表のようになることが判明しました。米田さんは55歳から64歳までの貯蓄残高にショックを受け、その対策を検討することにしました。

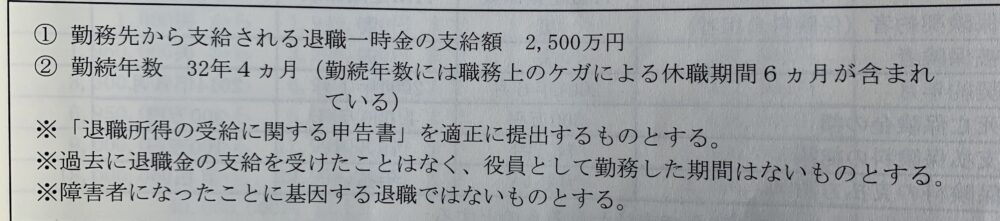

米田さんは定年時の貯蓄残高がそれほど多くないことから、退職一時金についても試算をすることにした。以下のとおりに退職一時金が支給された場合、米田さんの退職一時金の税引後の手取り金額(所得税および住民税を控除した後の金額)はいくらか?なお、所得控除は考慮せずに所得税および住民税の金額を計算し、住民税の均等割および調整控除においては考慮しないものとする。

退職所得の計算方法(特定役員退職手当を除く)

退職手当の金額=(収入金額−退職所得控除額)×1/2

勤続年数に1年未満の端数があるときは、その端数を1年に切り上げる。また、勤務した期間には、長期欠勤や病気での休職(他に勤務するためのものを除く)の期間も含める。たとえ退職金の給付金額計算上、欠勤や休職期間が退職金の金額に含まれていない場合であっても、税務上の勤続期間には含めることに注意。

退職所得の金額

(2,500万円 退職金収入−1,710万円 退職所得控除)×1/2=395万円

※退職所得控除額

70万円×(33年−20年)+800万円=1,710万円

勤続年数=32年4ヶ月→33年 1年未満の端数切り上げ

②所得税額

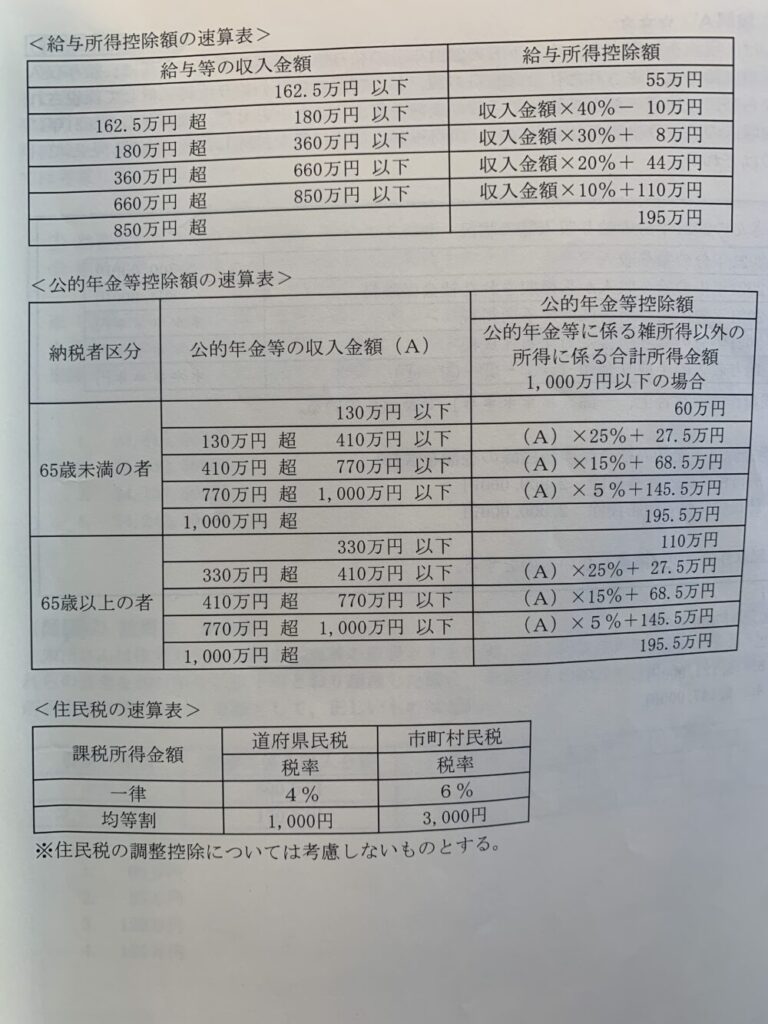

395万円×20%−427,500円=362,500円

③住民税額

395万円×(4%+6%)=395,000円

手取り金額

2,500万円 退職金収入−362,500円 所得税額−395,000円 住民税=24,242,500円

解説用動画はこちら