解説用動画はこちら

専業主婦のAさんは亡くなった父が生前に自宅として使用していた建物とその敷地を単純承認により相続した。この建物は相続後しばらく空き家になっていましたが、Aさんは賃貸等の有効活用を検討することにしました。

Aさんが、この建物を2022年1月1日より賃貸した時の収支の予想に関する資料等が以下の通りである場合、Aさんの2022年分の不動産所得の金額として、正しいものはどれか?

1998年4月1日以降に取得(相続や遺贈も含む)した建物の償却方法は、定額法以外選択できない。よって不動産の金額の計算は以下の通りとなる。

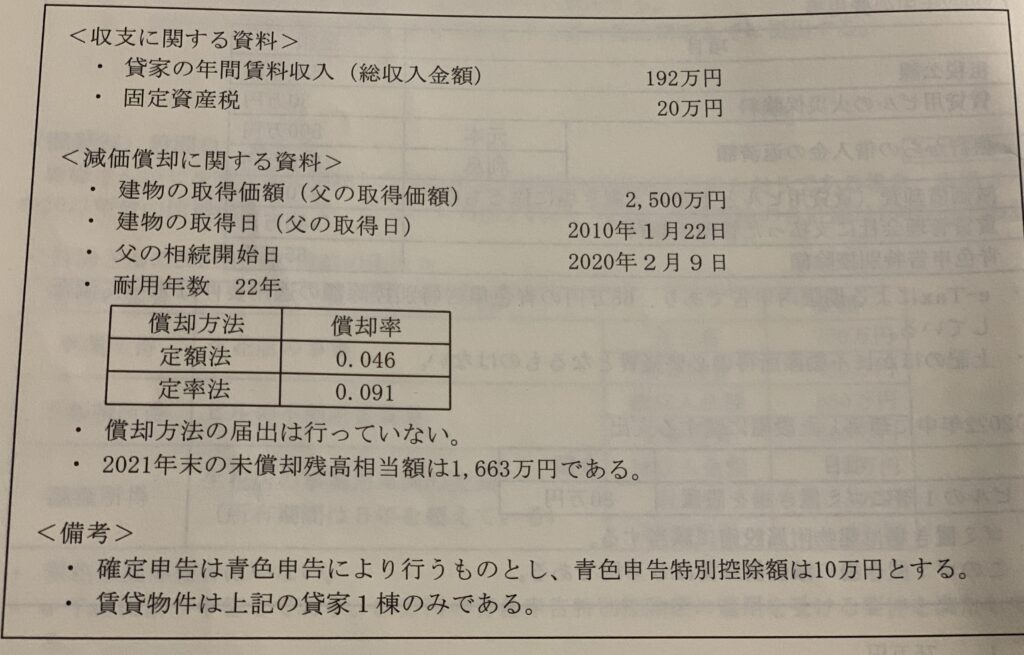

①総収入金額 192万円

②必要経費 20万円(固定資産税)+115万円(減価償却費)=135万円

※減価償却費 2,500万円✖️0.046=115万円

相続または遺贈や贈与により取得した減価償却資産は、被相続人や贈与者の取得日、取得価額を引き継ぐ。定額法の計算をする場合は、未償却残高ではなく被相続人の取得価額に償却率を乗じて計算する。

③不動産所得の金額 ①ー②=192万円(総収入金額)ー135万円(必要経費)=57万円

57万円ー10万円(青色申告特別控除額)=47万円

解説用動画はこちら