解説用動画はこちら

専業主婦のAさんは亡くなった父が生前に自宅として使用していた建物とその敷地を単純承認により相続した。この建物は相続後しばらく空き家になっていましたが、Aさんは賃貸等の有効活用を検討することにしました。

Aさんが父から相続した建物を賃貸せずに取壊し、その敷地を2022年1月1日より駐車場として賃貸した時の収支の予想に関する資料などが以下の通りである場合、Aさんの2022年分の不動産所得の金額はいくらか?

取壊しの目的が駐車場業を始めるためであってとしても、取壊した資産が自宅や空き地などで業務用でない場合、その取壊し費用及び資産価値は必要経費とならない。なお、アスファルトの舗装費用は構築物に該当する。

構築物の償却方法は定額法による。よって、不動産所得の金額の計算は以下の通りとなる。

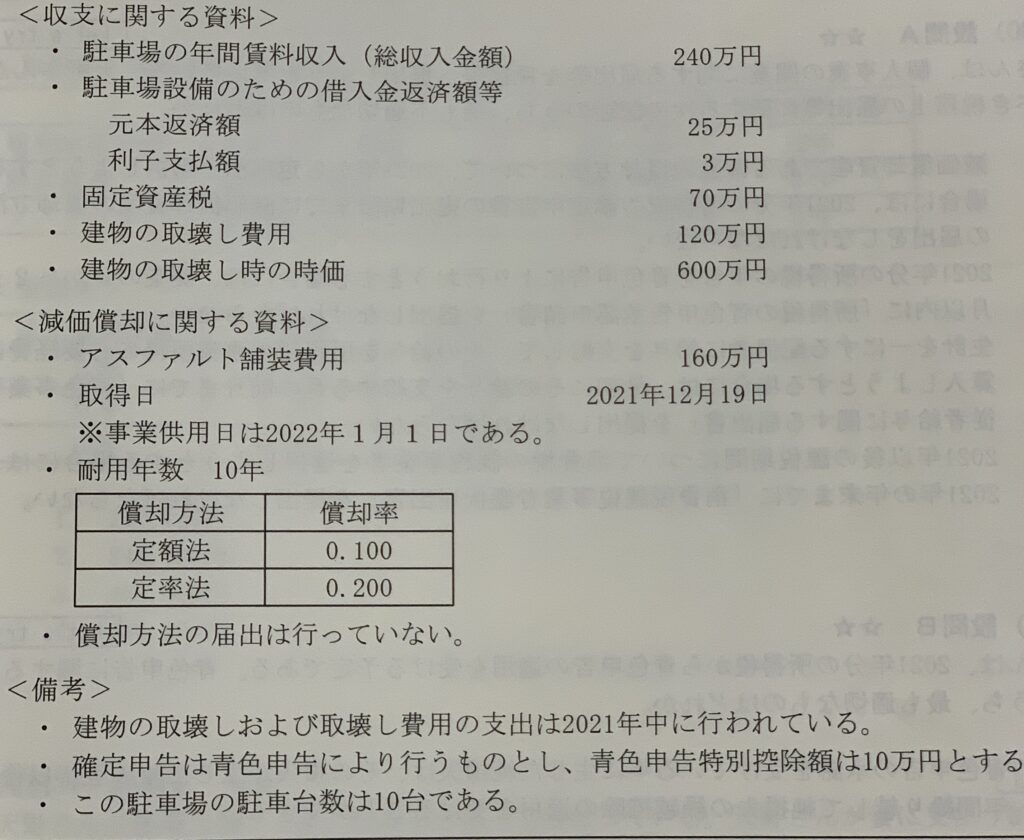

①総収入金額 240万円

②必要経費 3万円(利息)+70万円(固定資産税)+16万円(減価償却費)=89万円

※減価償却費 160万円✖️0.100=16万円

※減価償却費 160万円✖️0.100=16万円

③不動産所得の金額

①ー②=240万円ー89万円=151万円

151万円ー10万円(青色申告特別控除額)=141万円

151万円ー10万円(青色申告特別控除額)=141万円

解説用動画はこちら