解説用動画はこちら

Aさんは長年勤務してきた会社を52歳で退職し、その後2021年7月よりブログライターとして個人事業を始めました。Aさんが個人で起業する場合等の税務上の取扱いに関する以下の設問について答えよ。

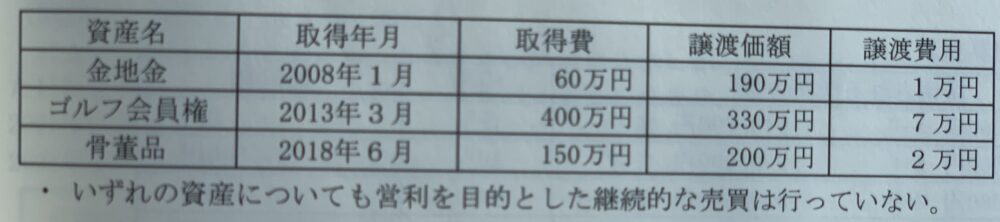

Aさんは、開業資金を捻出するために以下の資産を2021年中に譲渡した。

Aさんの2021年分の所得税の計算上、総所得金額に算入すべき金額はいくらか?

金地金 2008年1月〜2021年・・5年超→長期譲渡所得

長期譲渡所得の金額

1,900,000円-[600,000円(取得費)+10,000円(譲渡費用)]=1,290,000円

ゴルフ会員権

所有期間 2013年3月〜2021年・・5年超→長期譲渡所得

長期譲渡所得の金額

3,300,000円-[4,000,000円(取得費)+70,000円(譲渡費用)]=▲770,000円

骨董品

所有期間 2018年6月〜2021年・・5年以内→短期譲渡所得

短期譲渡所得の金額

2,000,000円−[1,500,000円(取得費)+20,000円(譲渡費用)]=480,000円

短期譲渡所得の金額

短期譲渡所得の譲渡益 480,000円(骨董品)

特別控除額 500,000円>480,000円→480,000円

短期譲渡所得の金額 480,000円−480,000円=0円

長期譲渡所得の金額

長期譲渡所得の譲渡益 1,290,000円(金地金)+▲770,000円(ゴルフ会員権)=520,000円

長期譲渡所得の金額

【520,000円−[500,000円(特別控除額)−480,000円】×1/2=250,000円

※特別控除額500,000円は、まず短期譲渡所得に係る譲渡益480,000円から差し引き、残額がある場合は、長期譲渡所得に係る譲渡益から差し引く。

総所得金額に算入すべき金額は

0円+250,000円=250,000円

解説用動画はこちら