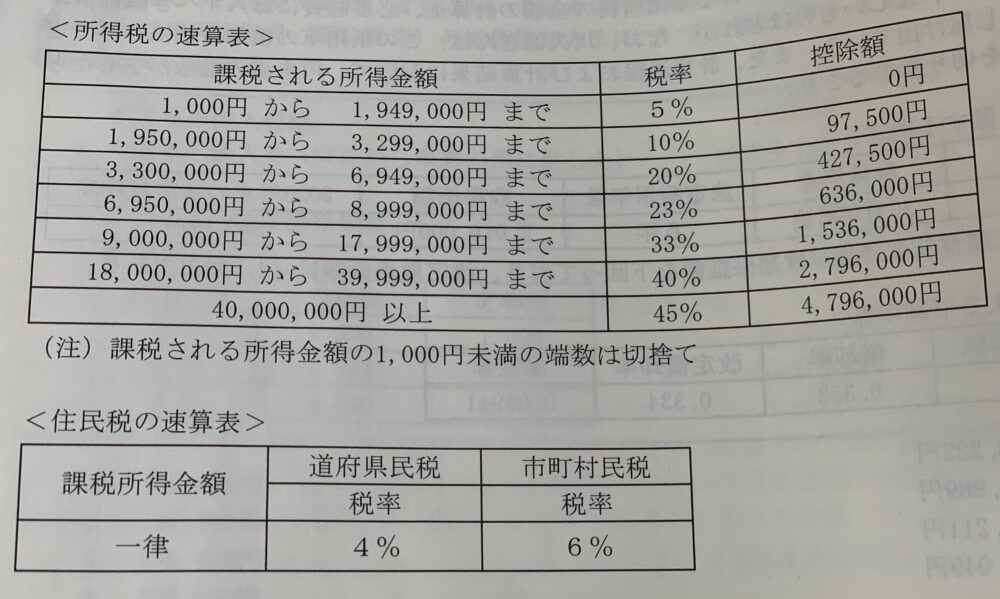

解説用動画はこちら

Aさんは長年勤務してきた会社を52歳で退職し、その後2021年7月よりブログライターとして個人事業を始めました。Aさんが個人で起業する場合等の税務上の取扱いに関する以下の設問について答えよ。

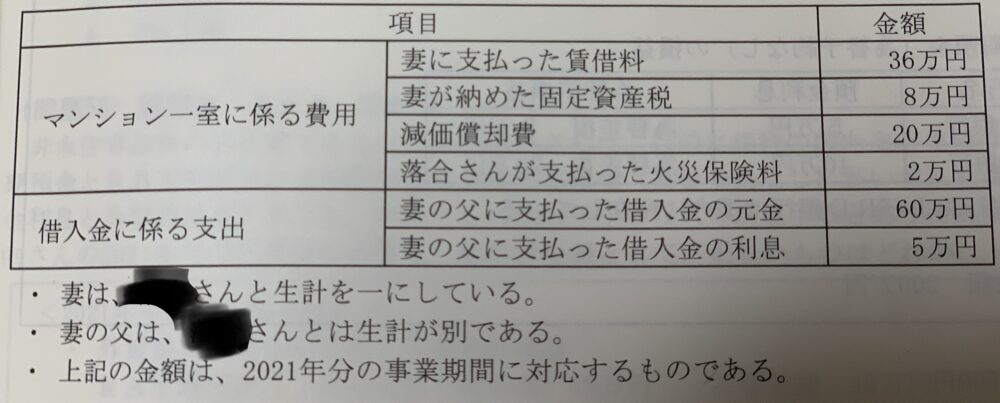

Aさんは、事業を行うにあたり、妻が所有するマンションの一室をオフィスとして賃借し、毎月、使用料を支払っている。また、妻の父から運転資金300万円を借り入れ、毎月、元金と利息を支払っている。以下の資料のうち、Aさんの2021年分の所得税における事業所得の金額の計算上、必要経費となる金額はいくらか?

事業主と生計を一にする配偶者その他の親族に対し、金銭や不動産を借り入れたことによる対価を支払っても、その支払った金額を事業主の必要経費とすることはできない。ただし、例えば、事業のために配偶者から借りている店舗に係る費用(固定資産税や減価償却費、火災保険料など)は事業主の必要経費に算入される。

<生計を一にする妻が所有するマンションの賃借>

生計を一にする妻に賃借料を支払っても、賃借料をAさんの事業所得の金額の計算上、必要経費とすることはできない。

また、妻の不動産収入にもならない。ただし、妻から借りているマンションに係る費用(固定資産税や減価償却費)がある場合には、その費用をAさんの事業所得の金額の計算上、必要経費に算入する。

<生計が別の父に支払う借入金の利息>

Aさんの妻の父は、Aさんと生計を別にしているため、事業所得の金額の計算上、必要経費に算入できる。借入金の元本は、必要経費とならないことに留意する。

<Aさんの事業所得の金額の計算上、必要経費となる金額>

8万円(固定資産税)+20万円(減価償却費)+2万円(火災保険料)+5万円(借入金の利息)=35万円

解説用動画はこちら