解説用動画はこちら

Aさんは長年勤務してきた会社を52歳で退職し、その後2021年7月よりブログライターとして個人事業を始めました。Aさんが個人で起業する場合等の税務上の取扱いに関する以下の設問について答えよ。

Aさんは、2021年3月に勤務先を退職し、同月に以下のとおり退職一時金を受け取った。退職一時金の税引き後の手取り金額(所得税および住民税を控除した後の金額)はいくらか?

なお、所得控除を考慮せずに所得税及び住民税の金額を計算し、住民税の均等割及び調整控除については考慮しないものとする。

退職所得の金額=(収入金額ー退職所得控除)✖️1/2

退職所得控除額は次のようになる。

<勤続年数における注意点>

勤続年数には、長期の欠勤やケガ(就業時間外のケガを含む)での休職期間も含める。

1年未満の端数があるときは、1年に切り上げる。

同じ年に2ヶ所以上から退職金を受け取った時の勤続年数は、それぞれの勤続期間のうち最も長い期間により計算する。

ただし、最も長い期間以外の期間のうちに最も長い期間と重複していない期間がある場合には、重複していない部分の期間を最も長い期間に加算して計算する。

(1)対象所得の金額

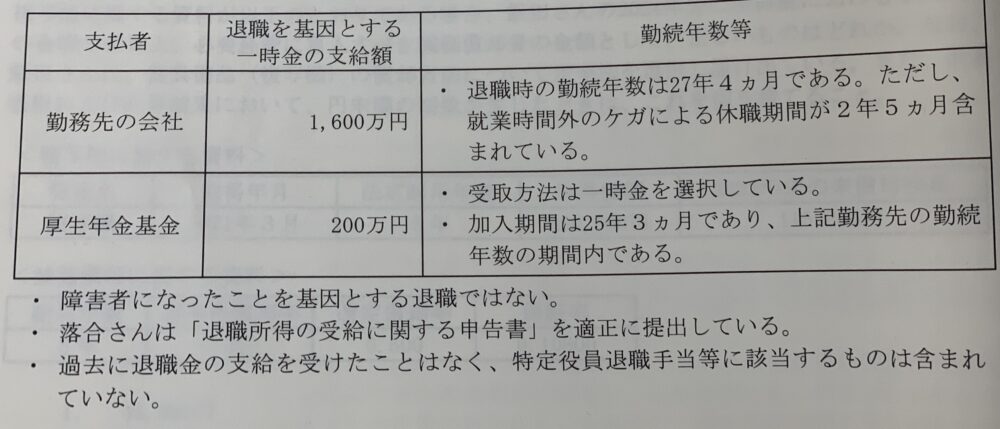

①収入金額 16,000,000円+2,000,000円=18,000,000円

②退職所得控除額 8,000,000円+700,000円✖️(28年ー20年)=13,600,000円

※27年4ヶ月⇨28年

③退職所得の金額 (18,000,000円ー13,600,000円)✖️1/2=2,200,000円

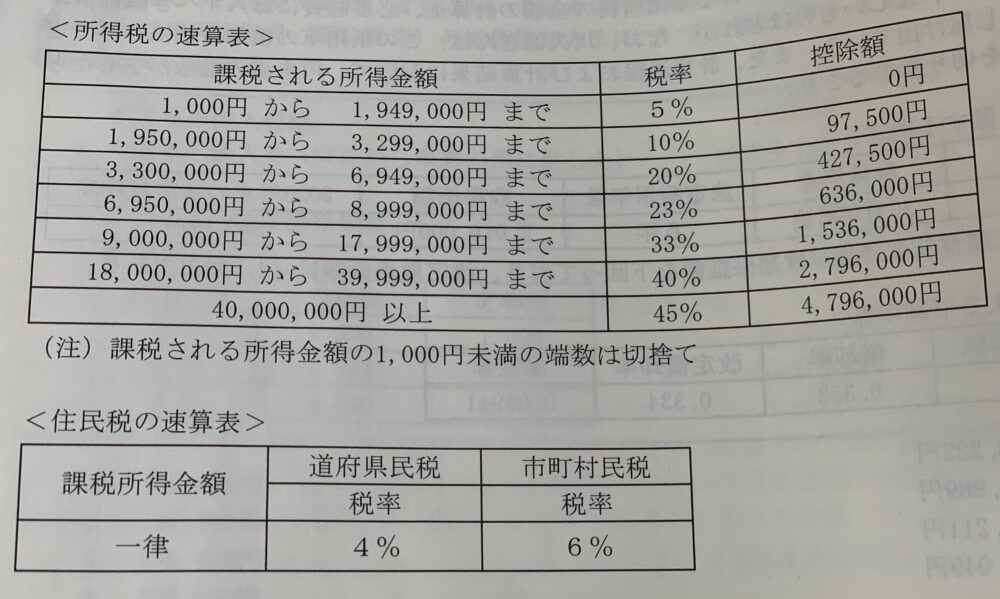

(2)所得税額 2,200,000円✖️10%ー97,500円=122,500円

(3)住民税額 2,200,000円✖️(4%+6%)=220,000円

退職一時金の税引後の手取り金額

18,000,000円=(122,500円+220,000円)=17,657,500円

解説用動画はこちら