解説用動画はこちら

Aさんは2021年2月まで勤めていた会社を退職し、2021年3月から個人で物品販売業を開始しました。Aさんの2021年分の事業所得に関する以下の設問について答えよ。

なお、解答に当たっては、2021年分の事業所得の金額が最も少なくなる方法を選択する者とする。

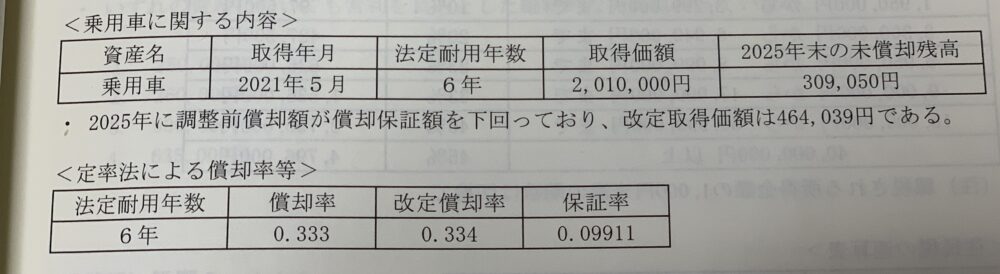

Aさんの友人で工務店を営んでいるBさんは、2021年5月に営業用乗用車1台を購入し、その日から事業の用に供している。購入した乗用車に関する内容が以下の通りである場合、Bさんの2026年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額はいくらか?

なお、Bさんはこの乗用車の償却方法について定率法を選択し届け出ている。また、計算過程において、円未満の端数が生じたときは、これを切り捨てること。

問題文より2025年に調整前償却額が償却保証額を下回っていることから、2025年に均等償却(定額法的な償却方法)により償却する方法に切り替えるタイミングであることがわかる。

よって、2026年の減価償却費は

464,039円(改定取得価額)✖️0.334(改定償却率)≒154,989円(減価償却費)(円未満切捨て)

解説用動画はこちら