解説用動画はこちら

Aさんは2021年2月まで勤めていた会社を退職し、2021年3月から個人で物品販売業を開始しました。Aさんの2021年分の事業所得に関する以下の設問について答えよ。

なお、解答に当たっては、2021年分の事業所得の金額が最も少なくなる方法を選択する者とする。

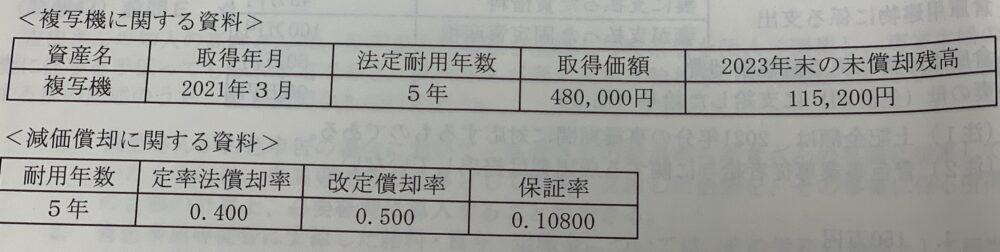

Aさんは、2021年3月に複写機1台を購入し、その日から事業の用に供している。購入した複写機に関する資料が以下の通りである場合、Aさんの2024年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額はいくらか?

なお、Aさんは器具備品(複写機)の償却方法について定率法を選択し届け出ている。また、計算過程及び計算結果において、円未満の端数が生じたときは、これを切り捨てること。

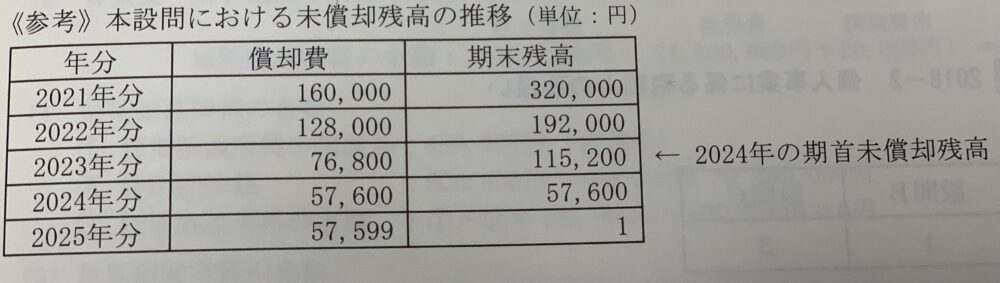

まず、2024年に通常通り減価償却をする。

①115,200円(未償却残高)✖️0.400(定率法償却率)=46,080円⇨調整前償却額という

次に最低限、減価償却できる金額として保証された額を求める。

②取得価額48万円✖️保証率0.10800=51,840円⇨償却保証額

2024年に通常通りに減価償却した額①と、最低限、減価償却できる金額として保証された額②を比較すると、①<②となっており、減価償却方法の切り替えタイミングが来ていることがわかる。

③そこで解答は次のようになる。

115,200円(未償却残高)✖️0.500(改定償却率)=57,600円(当年減価償却費)

解説用動画はこちら