解説用動画はこちら

個人事業でタピオカ店を営んでいるAさんは、店舗として賃借しているビルが建て替えられることになり、2021年7月に立退きを余儀なくされた。この立退きに伴いAさんが受け取った立退き料の金額等が以下のとおりである場合、2021年分の所得税に関する以下の文章の空欄に入る語句は何か?

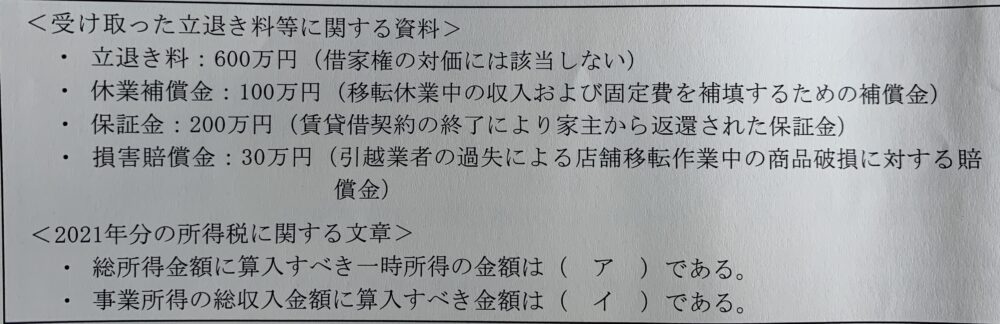

立退料 600万円

借家人が賃貸借の目的とされている家屋の立退きに際し受ける立退料は一時所得に該当する。

休業補償金 100万円

事業所得の収入金額または必要経費に算入される金額を補填するための金額は、事業所得の金額の計算上総収入金額に算入される。

保証金 200万円

保証金は入居時に借家人が家主に預けたものであるが、返却するものにすぎないため各種所得の収入金額には該当しない。

損害賠償金 30万円

事業所得に係る商品等の棚卸資産につき損失をうけたことにより取得する保険金や損害賠償金で、その業務の遂行により生ずべきこれらの所得に係る収入金額に代わる性質を有するものは、事業所得に係る収入金額となる。

以上より、一時所得の金額は600万円−50万円(特別控除額)=550万円、総所得金額に算入すべき一時所得の金額(ア)は550万円×1/2=275万円。事業所得の総収入金額に算入すべき金額(イ)は100万円+30万円=130万円となる

解説用動画はこちら