給与所得者のたろさんは、2021年中に以下の配当の支払いを受けた。配当所得について全て総合課税による確定申告を選択した場合、たろさんの2021年分の所得税における配当控除の金額はいくらか?

解説用動画はこちら

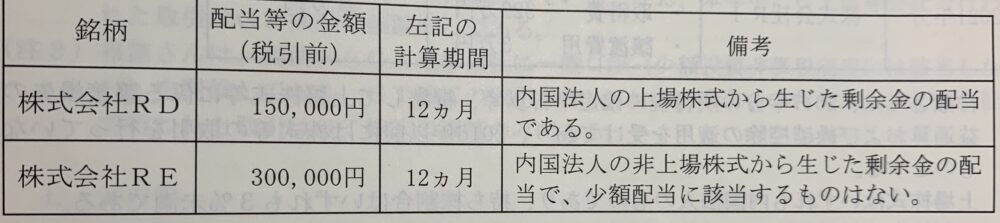

たろさんが2021年中に受けとった配当等

給与所得 12,000,000円

上場株式の譲渡所得 100,000円

所得控除額 2,200,000円

※たろさんは特定口座と少額投資非課税制度の口座(NISA口座)は有していない。

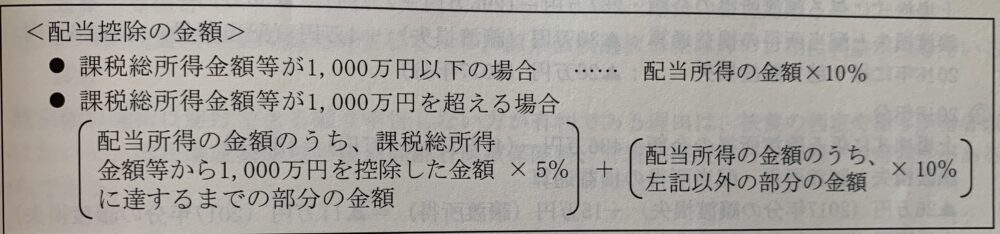

①まず課税総所得金額等が1000万円超えているか確認

②超えていれば配当所得を計算

③1000万円超の部分に5%適用

④配当所得のうち5%適用分以外の部分に10%適用

⑴総所得金額

①配当所得 150,000円 RD社 +300,000円 RE社=450,000円

②給与所得 12,000,000円

③総所得金額 ①+②=450,000円+12,000,000円=12,450,000円

⑵課税総所得金額 12,450,000円ー2,200,000円 所得控除額=10,250,000円

⑶課税総所得金額等 10,250,000円 課税総所得金額+100,000円 上場株式の譲渡所得=10,350,000円

配当控除の金額の計算上、退職所得や山林所得以外の分離課税の対象となる所得を含めて課税総所得金額等という。

⑷配当控除の金額

課税総所得金額等が1,000万円超である場合

①配当所得のうち、5%適用分

10,350,000円(課税総所得金額等)ー10,000,000=350,000円

350,000円×5%=17,500円

②配当所得のうち上記5%適用分以外の部分

450,000円ー350,000円(5%適用分)=100,000円

100,000円×10%=10,000円

③配当控除の金額

①+②=17,500円+10,000円=27,500円

解説用動画はこちら