解説用動画はこちら

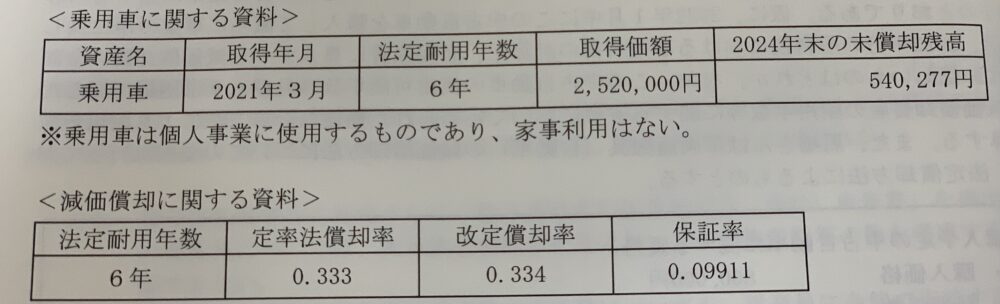

Aさんは個人で設計事務所を営んでいる。Aさんは2021年3月に乗用車1台を購入し、その日から事業の用に供しているが、購入した乗用車に関する資料が以下の通りである場合、Aさんの2025年分の所得税における事業所得の計算上、必要経費に算入すべき減価償却費の金額はいくらか?なお、Aさんはこの乗用車の償却方法について定率法を選択して届け出ている。また、計算過程及び計算結果において、円未満の端数が生じたときは、これを切り捨てること。

定率法による減価償却は、法定耐用年数後半において償却方法が変化する。

『計算』

まず、2025年に通常通り減価償却する。

まず、2025年に通常通り減価償却する。

①540,277円(未償却残高)✖️0.333(定率法償却率)≒179,912円(円未満切り捨て)⇨調整前償却額

次に最低限、減価償却できる金額として保証された額を求める。

②取得価額2,520,000円✖️保証率0.009911≒249,757円(円未満切り捨て)⇨償却補償額

2025年に通常通りに減価償却した額①と、最低限減価償却できる金額として保証された額②を比較すると①<②となっており、調整前償却額が償却保証額を下回っているため、減価償却方法の切り替えタイミングが来ていることがわかる。

以上より、次の様に計算する。

540,277円(未償却残高)✖️0.334(改定保証率)≒180,452円(当年減価償却費) 円未満切り捨て

解説用動画はこちら