解説用動画はこちら

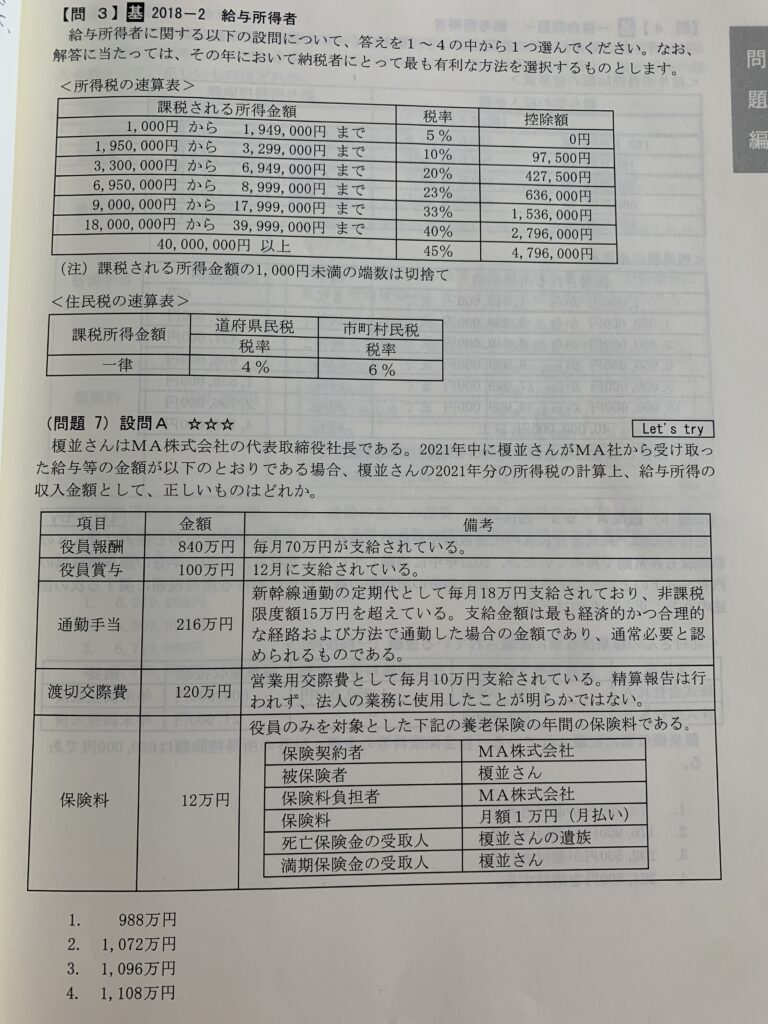

①通勤手当について役員や使用人に通常の給与に加算して支給する通勤手当は、一定の限度額まで所得税が非課税となる。電車やバスなどの交通機関のみを利用している人の通勤手当の非課税となる限度額は、通勤のための運賃、時間、距離などの事情に照らして、最も経済的且つ合理的な経路及び方法で通勤した場合の金額であり、この金額が1ヶ月あたり15万円を超える場合には、15万円が非課税限度額となる。従って非課税限度額を超える部分は給与として取り扱われる。

②渡切交際費(わたしきりこうさいひ)←役員や従業員に交際費などの名目で使用者の業務のために使用すべきものとして支給されたものであっても、そのために使用したことの事情が明らかでないもの。

役員などに機密費、接待費、交際費、旅費などの名義で支給した金銭で、法人の業務のために使用したことが明らかでないものは給与として取り扱われる。

法人契約の養老保険の保険料

本説問の契約は役員のみを対象とした養老保険で、死亡保険金の受取人は遺族、満期保険金の受取人は榎並さん本人であるため榎並さんの給与として取り扱われる。

法人が自己を保険契約者とし、役員または使用人(これらの親族も含む)を被保険者とする養老保険に加入してその保険料を払ったことにより、その役員または使用人が受ける経済的利益については死亡保険金と満期保険金の受取人ごとにケースバイケースである。

今回の場合被保険者の給与となる。

以上より

840万円(役員報酬)+100万円(役員報酬)+36万円(通勤手当の非課税限度額超過分)+120万円(渡切交際費)+12万円(保険料)=1108万円

ポイントは給与所得者が受ける経済的利益で給与課税の対象となるものと課税の対象とならないものを抑える。

解説用動画はこちら