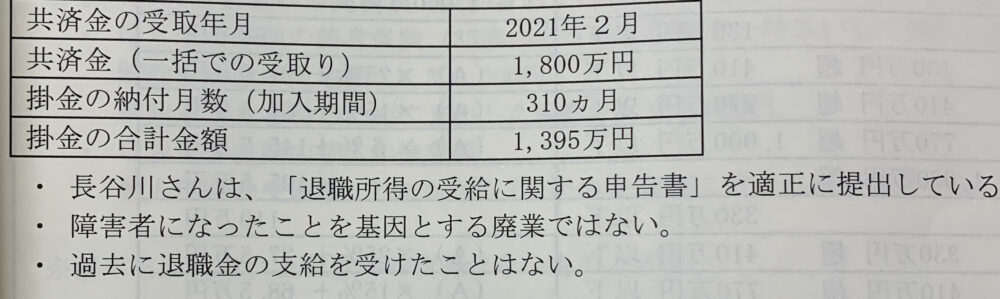

個人事業を営む長谷川さん(67歳)は小規模企業共済に加入し、継続して掛金を支払っていたが、2021年1月に廃業したため共済金が支給された。共済金等の受取額が以下のとおりである場合、共済金の税引後の手取り金額(所得税及び住民税を控除した金額)はいくらか?なお、所得控除を考慮せずに所得税及び住民税の金額を計算し、住民税の均等割及び調整控除については考慮しないものとする。

解説用動画はこちら

個人事業主が小規模共済について、個人事業の廃止(死亡以外)を事由に共済金を受け取る場合、税法上は退職所得とされる。小規模企業共済の共済金に係る勤続年数は、掛金の納付月数である。

退職所得の金額=(収入金額ー退職所得控除額)✖️1/2

①退職所得の金額 (1800万円 収入金額ー1220万円 退職所得控除額)✖️1/2=290万円

※800万円+70万円✖️=(26年ー20年)=1220万円

310ヶ月=25年10ヶ月→26年

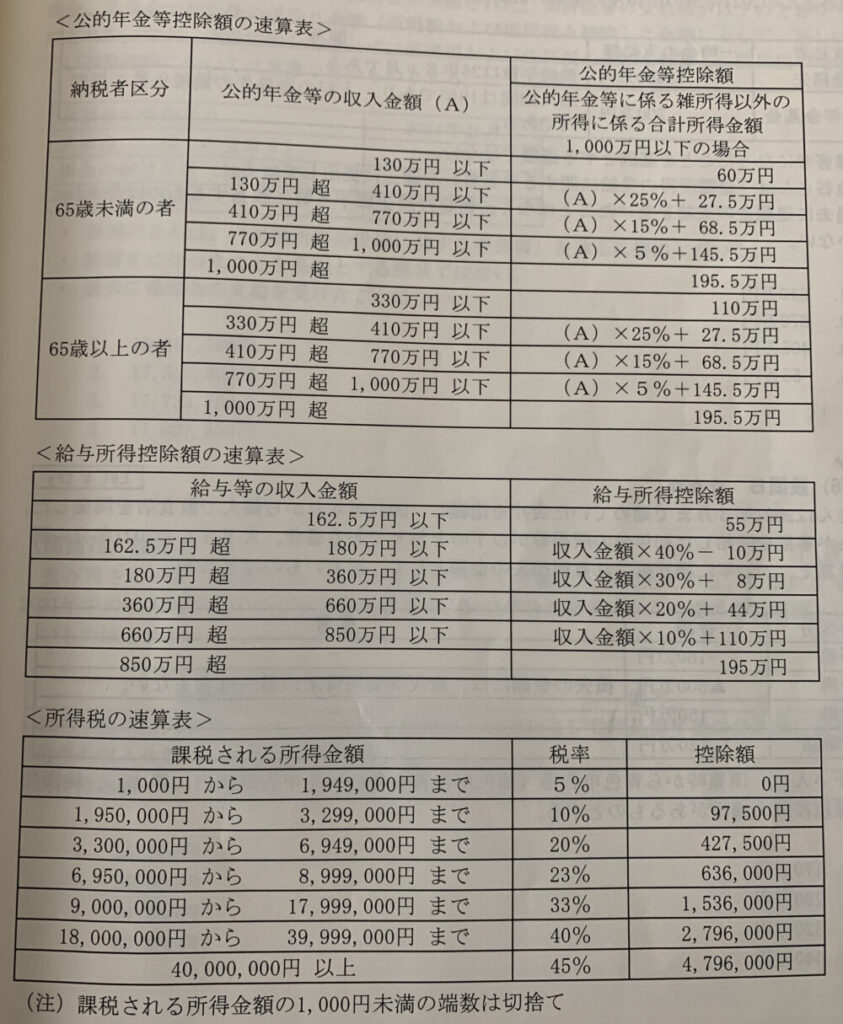

②所得税額 290万円✖️10%ー97500円=192500円

③退職所得に対する住民税額 290万円✖️(6%+4%)=290000円

④共済金の税引後の手取り金額 18,000,000円ー(192,500円+290,000円)=17,517,500円

解説用動画はこちら